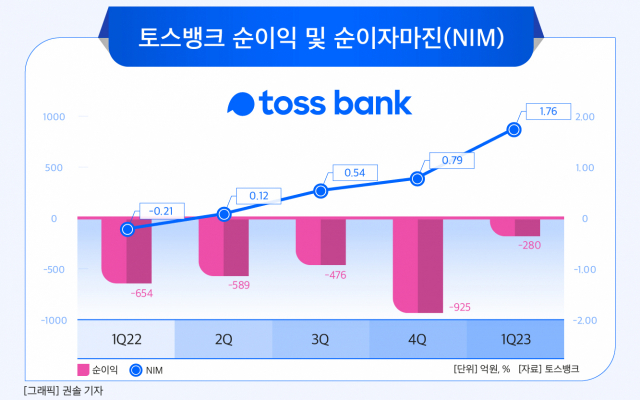

1분기 NIM 1.76%…순이자이익 1000억원 돌파

여신 성장으로 예대율 개선

중저신용자 대출 확대로 건전성 관리 필요성 커져

토스뱅크가 올해 1분기 적자폭을 크게 줄였다. 여신 성장을 바탕으로 각종 수익성 지표가 일제히 개선된 덕분이다. 다만 상대적으로 리스크가 큰 중저신용자 신용대출을 중심으로 자산이 성장한 만큼, 안정적 수익원을 확보해야 한다는 점은 과제로 남았다.

4일 금융권에 따르면 토스뱅크는 올해 1분기 280억원의 당기순손실을 기록했다. 전년 동기 654억원 손실과 비교하면 적자 폭이 축소된 것이다.

대출자산 확대가 토스뱅크의 실적 개선을 견인했다. 토스뱅크의 여신 잔액은 올해 1분기 말 기준 9조3000억원으로 전년 동기보다 6조7000억원 증가했다. 이에 따라 1분기 순이자이익은 1120억원으로 지난해 연간 규모(2174억원)의 절반 이상 수준을 달성했다.

그동안 토스뱅크는 여수신 불균형 문제를 겪어왔다. 출범 초기 연 2% 금리 혜택의 수시입출금통장으로 고객을 대거 확보했으나, 금융당국의 대출 규제로 인해 여신 확대로 이어가지는 못한 탓이다.

그러나 토스뱅크는 이후 중저신용자 신용대출을 중심으로 대출 자산을 크게 늘리면서 여신 성장에 성공했다. 토스뱅크의 올 1분기 기준 예대율은 44.53%로 전년 동기(14.64%)보다 29.89%포인트 상승했고, 같은 기간 명목순이자마진(NIM)은 1.76%로 1.55%포인트 증가했다.

비은행 사업도 순항 궤도에 올랐다는 평가다. 토스뱅크의 올해 1분기 비이자수익은 125억원으로 1년 전(24억원) 대비 420.8% 급증했다. 타 금융사의 경쟁력 있는 상품을 소개하는 ‘목돈 굴리기’와 즉시 캐시백을 제공하는 ‘토스뱅크 체크카드’ 등 차별화된 서비스가 주효했다는 분석이다.

이 같은 수익성 지표 개선에도 토스뱅크가 순손실을 이어간 건 올해 1분기 760억원 규모의 대손충당금을 적립했기 때문이다. 토스뱅크의 중저신용자 신용대출 비중은 42.06%로 카카오뱅크(25.7%)와 케이뱅크(23.9%)보다 높다. 그만큼 잠재부실 우려도 커진 것이다.

실제로 올해 1분기 말 기준 토스뱅크의 연체율과 고정이하여신비율은 각각 1.32%, 1.04%를 기록했다. 현재 1금융권에서 두 지표가 모두 1%를 넘는 곳은 토스뱅크가 유일하다.

이와 관련 토스뱅크 관계자는 “압도적으로 높은 중저신용자 비중, 신용대출 상품 중심의 여신 포트폴리오, 신생 은행으로서 연체 데이터 무결성 확보를 위해 부실채권에 대한 본격적인 매상각을 시행하지 않은 점 등을 바탕으로 최근 연체율 수치가 올라간 측면이 있다”고 설명했다.

금융권은 토스뱅크가 흑자전환에 성공하려면 무엇보다도 주택담보대출이나 전세대출 같은 안정적인 대출 상품을 내놓아야 한다고 입을 모은다. 담보대출은 신용대출보다 적은 리스크로 큰 수익을 낼 수 있다는 장점이 있다. 경쟁사인 카카오뱅크는 지난해 주택담보대출을 출시하면서 안정적인 여신 성장을 이어가고 있다.

토스뱅크 관계자는 “올해부터는 부실채권에 대한 정기적인 매상각을 진행해 선제적으로 리스크를 관리하고 수익성 개선에도 더욱 힘쓸 계획”이라며 “전월세자금대출과 같이 상대적으로 부실률이 낮은 담보 및 보증서 대출 상품도 출시할 예정”이라고 말했다.

[CEO스코어데일리 / 김기율 기자 / hkps099@ceoscore.co.kr]

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[그래픽] SKT의 글로벌향 AI 사업 전개 현황](https://www.ceoscoredaily.com/photos/2024/04/24/2024042409241826407_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.