저축은행 중·저신용 취급 비중 소수점자리 그쳐

취약차주 중 청년 비율 다른 연령대보다 높아…금융 장벽 확대

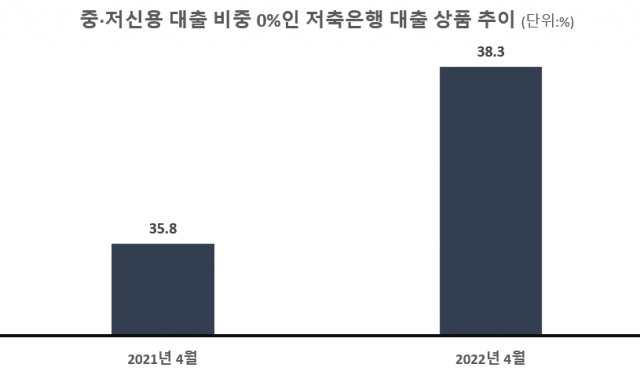

중·저신용 대출 비중 0%인 저축은행 대출 상품 비율 추이. <자료제공=저축은행중앙회>

중·저신용자에게 대출을 내주는 저축은행이 갈수록 줄고 있는 것으로 나타났다. 그동안 저축은행 대출을 이용한 비중이 신용거래이력이 적은 20~30대에서 높게 나타난 점을 감안하면 MZ세대의 타격이 클 것으로 보인다. 청년 세대를 위한 상품 확대와 함께 중·저신용 대출 활성화를 위한 정책이 수반돼야 한다는 지적이 나온다.

24일 저축은행중앙회 공시에 따르면 지난 4월 신용대출을 취급하는 저축은행 34곳의 112개 대출상품 가운데 중·저신용자(NICE 기준 신용점수 600점 이하)에게 대출을 아예 내주지 않은 상품이 38.3%(43개)로 집계됐다. 지난해 4월(35.8%)보다 2.5%포인트 오른 수치이다.

상품별로 살펴보면 KB저축은행의 ‘kiwi전환대출’의 경우 600점대 이하 차주 비중이 21.37%에서 올해 4월 0%를 기록했다. NH저축은행의 ‘NH직장인행복대출’ 역시 지난해까지 신용점수가 낮은 차주도 대출 대상에 포함됐지만 4월엔 이들에게 대출을 내주지 않았다.

이 가운데 신용거래이력이 없거나 소득이 낮은 차주를 겨냥한 대출 상품의 경우 600점대 중·저신용자 비중이 한 자릿수거나 소수점자리에 그치는 경우가 다수였다. 직장, 소득 증빙 없이 신청 가능한 SBI저축은행의 ‘사이다 비상금대출’의 중·저신용 차주 비중은 4.29%로 900점 초과 고신용자(7.94%)보다 낮았다.

만 20세 이상 직업, 소득에 관계없이 대출을 받을 수 있는 웰컴저축은행 ‘웰컴비상금대출’의 경우 800점에서 900점 차주 비중이 52.94%로 절반을 넘었고 700점 이하 비중은 0%였다.

중저신용 대출 취급 비중을 줄이는 저축은행이 늘어나면서 20~30대 청년들의 대출 장벽이 더 높아질 것으로 예상된다. 저축은행에서 신용대출을 받는 청년층 비율이 높은 데다 3개 이상 금융기관으로부터 차입한 다중채무자이거나 저소득 또는 저신용자인 취약차주 비중이 다른 연령대보다 많기 때문이다.

한국은행에 따르면 지난해 말 취약차주 중에서 청년층의 비중이 6.6%로 다른 연령층(5.8%)대비 0.8%포인트 높았다. 또 신용정보원이 발간한 저축은행 신용대출 차주 특성 및 시사점 자료를 보면 저축은행에서 대출을 한 차주 중 청년층이 41%로 은행권(32%)보다 높게 나타났다.

2030 계층은 통상 사회초년생으로 신용거래이력이 많지 않은 신파일러인 경우가 대부분이고 경제참여 정도가 낮아 중·저신용 대출 취급 비중을 줄어들수록 이들의 타격이 더 클 수밖에 없는 구조이다.

게다가 취업이 어렵거나 소득이 낮은 청년층의 자금애로를 해소하기 위해 운영 중인 정책금융도 문턱이 높다는 게 업계 시각이다.

한 저축은행 관계자는 “서울보증보험의 보증으로 마련된 사잇돌대출이나 서민금융진흥원의 특례 보증으로 대출을 내주는 햇살론 등 정부 정책에 따라 시행된 상품을 보면 고신용자 비중이크고 중·저신용자에겐 장벽은 높은 편”이라고 말했다.

이에 따라 중·저신용자를 위한 대출 활성화를 위한 정책이 필요하다는 분석이 나온다.

신용정보원 관계자는 “20~30대 연령층을 위한 비대면 간편대출이나 중·저신용 등급자를 위한 생활비 소액대출처럼 차주의 특성에 맞춘 특화된 서비스 개발과 함께 세분화된 저축은행 신용평가모형 고도화가 시행돼야 한다”고 말했다.

[CEO스코어데일리 / 안은정 기자 / bonjour@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 제너시스BBQ 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/16/2024041609202196269_m.jpg)

![[24-03호]_국민연금 상장사 의결권 행사 현황](https://www.ceoscoredaily.com/photos/2024/03/22/2024032209483491737_m.png)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.