PC용 D램 가격 1년10개월 만에 4달러 회복…1분기 1조원대 영업익 회복 전망

박정호 부회장 ‘파운드리 투자’ 의지 밝혀…설비증설·인수합병 가능성

글로벌 D램 가격 상승으로 올해 상반기 모처럼 실적 부담을 덜게 된 SK하이닉스가 파운드리(반도체 위탁생산) 사업 확대에 본격 나설 채비를 하고 있다.

SK하이닉스는 D램 중심의 매출 구조를 다변화하고 지속적인 성장세 유지를 위해 시장 전망이 밝은 파운드리 시장에 눈독을 들여왔다. 박정호 SK하이닉스 부회장도 파운드리 투자에 대한 강한 의지를 내비쳤다.

업계에서는 파운드리 자회사 SK하이닉스시스템IC에 대한 투자를 확대하는 동시에 SK하이닉스가 국내외 파운드리 기업 인수합병(M&A)에 나설 것이라는 관측도 제기된다.

26일 업계와 증권가에 따르면 SK하이닉스가 올 1분기 PC용 D램 수요 증가에 힘입어 1조원대 영업이익을 다시 회복했다는 분석이 나오고 있다. SK하이닉스는 2019년 1분기 1조3665억원의 영업이익을 냈지만 지난해 1분기에는 신종 코로나바이러스 감염증(코로나19) 여파 등으로 영업이익이 8003억원까지 감소했다.

업계는 글로벌 PC 수요 증가로 D램 가격이 상승하면서 SK하이닉스 상반기 실적이 당초 시장 예상치를 웃돌 것으로 예상하고 있다.

시장조사업체 IDC에 따르면 올해 1분기 전세계 PC 출하량이 8398만대로 전년 동기 5412만대 대비 55.2% 증가했다. 재택근무와 온라인 교육 등 비대면 수요 확대가 PC 출하량 급증으로 이어졌다는 것이 업계의 분석이다. 이에 따라 PC용 D램 현물 평균가격도 DDR4 8Gb 기준 지난 2월 개당 4.35달러까지 올랐다. D램 현물가가 4달러를 넘어선 건 2019년 4월 이후 1년10개월 만이다.

2분기에도 PC용 D램 가격 상승세가 이어질 것으로 예상되고 있다. 시장조사업체 트렌드포스는 PC용 D램 ‘DDR4·1G·8266Mbps’ 제품의 2분기 평균가격이 지난 1분기보다 23~28% 상승할 것으로 분석했다. 이는 지난달 트렌드포스가 예상한 상승률인 13~18%에 비해 10%포인트 상향 조정된 수치다. 서버용 D램 가격도 IT기업의 클라우드 이전 수요가 예상보다 커 1분기 대비 20% 이상 증가할 것으로 내다봤다.

D램 가격 상승에 힘입어 올해 상반기 양호한 실적이 점쳐지는 SK하이닉스는 파운드리 부문 투자 확대에도 속도를 낼 전망이다. D램의 지나치게 의존하는 매출 구조를 다변화하고 지속적인 성장동력을 확보하기 위해서다.

박정호 SK하이닉스 부회장은 최근 월드IT쇼(WIS) 2021 현장에서 기자들과 만나 “국내 팹리스(반도체 설계) 업체들이 TSMC 기술 수준의 파운드리 서비스를 해주면 좋겠다는 요청 사항이 있고 이에 공감한다”며 “파운드리에 투자해야 할 것 같다”고 밝혔다.

파운드리는 팹리스 업체가 디자인한 칩을 위탁 생산하는 사업이다. 최근 IT 기기와 차량용 반도체 등 수요 증가로 파운드리 업체들도 분주해졌다. 특히, 차량용 반도체 공급 부족 등을 겪으면서 파운드리 사업에 대한 관심이 높아진 상황이다. 트렌드포스는 올해 글로벌 파운드리 시장 규모가 지난해보다 6% 증가한 896억달러(약 100조원)에 이를 것으로 전망했다.

전체 반도체 시장에서의 영향력도 크다. 시장조사업체 가트너에 따르면 지난해 전 세계 반도체 시장 매출 중 파운드리를 통한 시스템반도체 매출 비중은 73.3%로, 메모리반도체 비중 26.7%의 2.7배에 달했다.

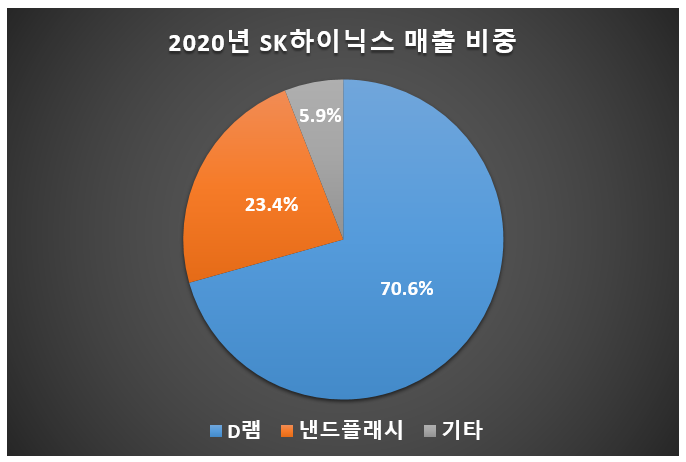

SK하이닉스는 D램과 낸드플래시 등 메모리반도체 사업이 주력이다. 지난해 SK하이닉스의 D램, 낸드플래시 등 메모리반도체 부문 매출은 약 30조원으로 전체 매출 약 31조9000억원의 94.1%를 차지했다. 시장 영향력과 매출 확대를 위해선 글로벌 반도체 시장의 70% 이상을 차지하는 시스템반도체 시장을 공략해야 하는 상황이다.

SK하이닉스는 자회사 SK하이닉스시스템IC를 통해 파운드리 사업을 진행하고 있다. 현재 8인치 웨이퍼 공장에서 이미지센서(CIS), 디스플레이 구동칩(DDI), 전력관리칩(PMIC) 등을 생산 중이다. 지난해 실적은 매출 7030억원, 영업이익 1179억원으로 전년 대비 각각 6.3%, 24.6% 증가했다.

업계에서는 SK그룹이 SK하이닉스의 자금력을 바탕으로 SK하이닉스시스템IC에 대한 투자를 확대할 가능성도 있다고 보고 있다. SK하이닉스시스템IC는 중국 팹리스 시장을 겨냥해 현재 청주 공장 설비를 중국으로 이전하고 있다. 때문에 설비 이전으로 남는 공간을 파운드리 사업 확대에 활용할 수 있다는 분석도 나온다.

파운드리 기업 인수합병(M&A)을 추진할 것이라는 전망도 나온다. 국내외 유망 파운드리 기업을 통째로 인수하거나 지분 투자를 하는 방식이다. SK하이닉스는 최근 모회사인 SK텔레콤의 기업분할 결정에 따라 ICT투자전문회사 산하로 들어가게 되면서 투자 여력이 개선이 개선된 상황이다.

업계 관계자는 “SK하이닉스가 메모리반도체를 넘어 또 다른 미래 먹거리를 찾아야 하는 상황인 만큼 이번 박 부회장의 파운드리 투자 발언은 어느 정도 예견된 것으로 볼 수 있다”며 “다만 인텔 낸드플래시 사업 인수가 현재진행형인 만큼 대규모 투자가 단기간에 추가로 이뤄질 가능성은 크지 않을 수 있다”고 말했다.

[CEO스코어데일리 / 유영준 기자 / yjyoo@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 최근 한 달간 위메이드 주가 변화 추이](https://www.ceoscoredaily.com/photos/2024/04/23/2024042309191741319_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.