상위 5대 저축은행 3Q 순이익 26% 감소…OK저축銀 실적 절반 뚝

금리 인상에 이자비용 증가 속도 가팔라

대출총량 제한·법정금리 인하…수익성 ‘먹구름’

올해 3분기 국내 대형 저축은행의 순이익이 20% 넘게 쪼그라들었다. 특히 작년에 외형 성장을 꾀한 OK저축은행의 실적이 절반 가까이 줄었다. 페퍼저축은행도 30% 이상 줄며 감소폭이 컸다.

저축은행의 실적 악화는 금리가 오르면서 조달 비용이 상승한 데다 각종 규제로 인해 영업 환경이 악화한 이유로 분석된다.

고금리 기조가 계속되고 있어 내년 상반기까지 실적이 반등하기는 어려울 것으로 전망된다.

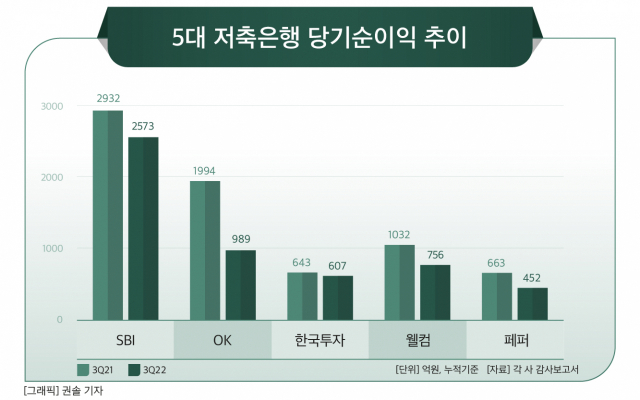

2일 금융권에 따르면 자산 규모 상위 5대 저축은행(SBI·OK·웰컴·한국투자·페퍼)의 3분기 누적 기준 순이익은 총 5376억원으로 집계됐다. 전년동기 7264억원보다 25.9% 감소한 규모이다.

저축은행 별로 보면 OK저축은행의 순이익은 지난해 3분기 1994억원에서 988억원으로 50.4% 줄어 감소폭이 제일 컸다. 지난해 순이익이 크게 늘어 3위인 웰컴저축은행을 크게 따돌리며 1위 SBI저축은행을 추격했지만 올 3분기는 다소 부진한 양상이다.

이어 페퍼저축은행이 31.8% 감소한 452억원을 기록해 OK저축은행 뒤를 이었다. 웰컴저축은행이 756억원으로 전년동기 대비 26.6% 줄었다. SBI저축은행과 한국투자저축은행은 전년동기에 견줘 각각 12.2%, 5.6% 감소해 비교적 선방했다.

저축은행이 3분기 부진한 성적표를 받아든 건 금리 상승에 따른 이자비용이 대폭 증가한 결과이다. 현재 기준금리는 3.25%로 지난해 말(1.00%)보다 2.25%포인트(p) 인상됐다. 이에 따라 5대 저축은행의 이자비용은 지난해 3분기 4444억원에서 올해 7458억원으로 67.8% 급증했다.

반면 이자수익은 2조5801억원에서 3조1633억원으로 22.6% 늘어 이자비용 증가 속도보다 한참 뒤처졌다.

통상 저축은행은 수신금리가 인상하면 대출을 늘려 수익성을 확보한다. 다만 현재 가계대출 총량규제로 대출을 크게 늘릴 수 없는 데다 대출 법정금리가 20%로 제한돼 영업환경이 녹록지 않은 상황이다.

여기에 금융당국이 대손충당금 추가 적립을 권고하고 있어 실적 악화 우려는 커지고 있다. 지난 10월 금융위원회는 저축은행 건전성 관리 강화를 위해 3개 이상 금융회사에 돈을 빌린 ’다중채무자‘에 대해 대손충당금을 추가로 적립하도록 방안을 마련했다. 이번 개정에 따라 다중채무자 대출에는 충당금 요적립률의 30%를 추가로 쌓아야 한다.

업계에서는 악화한 영업환경이 내년 상반기까지 이어질 것으로 내다본다.

한 저축은행 관계자는 “조달 비용이 늘어나면 박리다매 형식으로 대출을 늘려 이자수익을 확보하는 게 일반적이었는데 가계대출 총량규제가 걸림돌이 되면서 수익성이 많이 저하됐다”며 “금리 인상 기조가 멈추지 않는 한 작년과 같은 실적을 보기는 어려운 게 사실”이라고 말했다.

[CEO스코어데일리 / 안은정 기자 / bonjour@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 제너시스BBQ 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/16/2024041609202196269_m.jpg)

![[24-03호]_국민연금 상장사 의결권 행사 현황](https://www.ceoscoredaily.com/photos/2024/03/22/2024032209483491737_m.png)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.