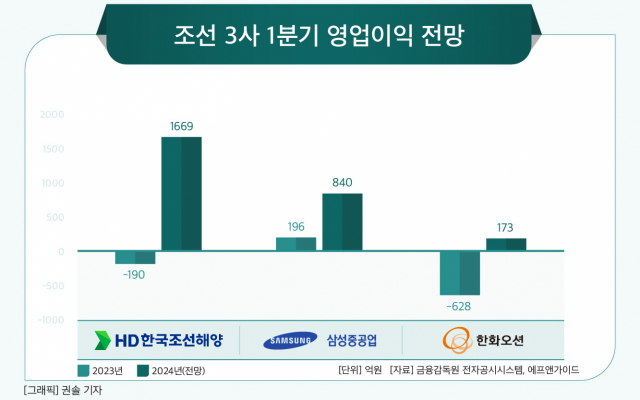

HD한국조선해양, 1분기 영업익 1669억원 전망

삼성重‧한화오션도 각각 840억원‧173억원 예상

하반기부터 고선가 물량에 따른 실적 개선 기대

지난해 1분기 줄줄이 적자를 기록했던 국내 조선업계가 올해는 흑자전환을 예고하고 있다. 전 세계 신규 건조 선박 가격을 평균화한 신조선가 지수가 고공행진을 하고 있는데다 업체별로 고부가 중심의 선별 수주를 강화하고 있어 수익성 개선이 본격화할 것으로 전망된다.

2일 금융정보업체 에프앤가이드에 따르면 조선 3사인 HD한국조선해양과 삼성중공업, 한화오션은 올해 1분기 흑자전환에 성공하거나, 전년 동기 대비 영업이익이 대폭 늘어날 것으로 관측됐다.

우선 HD한국조선해양은 1분기 1669억원의 영업이익을 거둬 흑자전환할 것으로 보인다. 같은 기간 매출도 전년 동기 대비 38.4% 늘어난 5조6048억원을 거둘 것으로 추정됐다.

삼성중공업도 1분기 매출 2조3363억원, 영업이익 840억원을 기록할 것으로 전망됐다. 매출과 영업이익은 지난해 같은 기간보다 각각 45.5%, 328% 증가한 수치다.

한화오션 역시 매출과 영업이익이 모두 성장할 것으로 예상된다. 한화오션은 1분기 매출 2조2689억원, 영업이익 173억원으로 전년 동기 대비 각각 57% 상승하고, 흑자전환 할 것으로 예측됐다.

조선 3사의 실적 개선은 2021년 상반기까지 수주한 저가 물량이 해소된 데다 신조선가 지수가 사상 최고치를 기록하고 있고, 고부가가치 위주의 선별 수주로 수익성이 강화된 덕분으로 풀이된다.

현대삼호중공업이 건조해 2024년 인도한 17만4000㎥급 LNG 운반선의 시운전 모습. <사진제공=HD한국조선해양>

영국 조선·해운 시황 분석기관 클락슨리서치에 따르면 신규 건조 선박 가격을 나타내는 신조선가지수는 지난달 15일 기준 183까지 치솟았다. 2008년 이후 처음으로 180을 넘어선 것이다.

신조선가 지수가 상승한 이유는 국제해사기구(IMO) 등의 환경 규제 강화에 따라 고가의 친환경 선박 발주가 확대되고 있기 때문이다. 최근 종료된 IMO의 ‘제81차 해양환경보호위원회(MEPC)’에서는 탄소 배출 전혀 배출하지 않는 ‘넷제로(Net-Zero)’ 추진을 위한 프레임워크가 합의됐다.

업계에서는 올해도 전 세계적인 친환경 선박 전환 흐름에 따라 액화천연가스(LNG) 운반선 등의 물량이 증가할 것으로 예상하고 있다. 실제 미국에서 새로운 가스전 개발 사업이 추진돼 LNG 운반선 발주 가능성이 커지고 있으며, 초대형유조선(VLCC) 발주까지 한국 조선소로 밀려들 조짐이 나타나고 있는 것으로 알려졌다.

현재 3~4년치의 일감을 쌓아놓고 있는 조선 3사는 연초부터 수주 랠리를 이어가며 순항 중이다. 이들은 친환경 선박 발주가 늘어나면서 선별 수주로 수익성을 강화해나가고 있다.

HD한국조선해양은 1분기에만 총 72척을 수주하며 벌써 연간 수주 목표치인 135억달러 가운데 64.8%를 달성했다. 금액으로만 87억5000만달러에 해당하는 규모다.

삼성중공업도 올해 수주 목표치인 97억달러의 39%를 달성하며 순항하고 있다. 현재까지 38억달러 규모의 18척을 수주했다. 한화오션 역시 1분기에만 총 12척, 약 23억5000만달러를 수주했다.

한영수 삼성증권 연구원은 “국내 조선사들은 올해 하반기부터 고(高)선가 물량의 매출 인식에 따른 실적 개선이 예상된다”면서 “선가 지수도 역사상 최고 수준에 근접하고 있으며 대외 여건도 유가와 운임 강세로 우호적인 상황”이라고 내다봤다.

[CEO스코어데일리 / 박주선 기자 / js753@ceoscore.co.kr]

![[현장을 가다] ‘냉장면 시장 1위’… 풀무원 생면사업 베이스캠프 ‘음성 생면공장’에 가다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032210422587275_m.jpg)

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[그래픽] KB증권 분기별 순이익 추이](https://www.ceoscoredaily.com/photos/2024/04/29/2024042909440899587_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.