저축은행, 지난해 5599억 순손실…9년 만에 적자

연체율 6.55%·NPL비율 7.72%…1년새 ‘껑충’

“단기간 내 개선 어렵지만…올해로 저점 지날 것”

지난해 79개 저축은행이 지난해 5599억원의 순손실을 내며 9년 만에 적자로 돌아섰다. 고금리 장기화에 따른 이자비용 증가와 더불어, 대손충당금이 크게 늘어난 것이 저축은행의 순손실을 끌어내리는 데 영향을 미쳤다. 자산건전성 역시 악화되며 지난해 말 연체율은 7%에 육박한 것으로 나타났다.

다만 저축은행중앙회는 대손충당금의 경우 외부로 유출되는 금액이 아닌 만큼 상황이 개선될 경우에는 환입될 가능성이 있으며, 연체율 역시 지난 저축은행 사태와 비교하면 낮은 수준이라면서 우려를 잠재웠다. 아울러 오화경 저축은행중앙회 회장은 저축은행 업황 악화가 2024년을 지나며 저점을 지날 수 있을 것으로 내다보기도 했다.

22일 업계에 따르면 저축은행중앙회는 전일 ‘2023년도 저축은행 영업실적 관련 설명회’를 개최하고, 지난해 저축은행의 순손실이 5599억원을 기록하며 9년여 만에 적자 전환했다고 밝혔다.

지난해 저축은행의 적자 전환은 이자비용 증가 및 적극적인 대손충당금 적립에 기인했다. 특히 2022년 진행해 온 고금리 수신 유치에 따라 지난해 이자비용은 5조5308억원을 기록했다. 이는 전년(2조9177억원) 대비 89.56% 증가한 금액이다.

오화경 저축은행중앙회장은 “변동금리 상품이 많은 은행과 달리 저축은행은 기업대출의 경우 변동금리를 적용하기 어려운 1년 짜리 고정금리 상품이 대부분”이라며 “이자비용이 올라도 대출금리에 즉각 반영해 손실을 만회하기 어려운 구조”라고 설명했다.

대손충당금전입액도 큰 폭 늘었다. 저축은행업계의 지난해 대손충당금은 3조8731억원으로 확인됐다. 이는 전년(2조5731억원) 대비 50.52% 증가한 수준이다.

앞서 금융당국은 부동산 프로젝트파이낸싱(PF) 리스크에 대비해 충당금을 추가로 쌓을 것을 주문했다. 이에 부동산PF 대출과 관련한 미래 예상 손실을 대비하기 위해 충당금을 추가로 적립한 것이 저축은행의 적자폭을 키운 것으로 풀이된다.

이에 대해 최병주 저축은행중앙회 경영전략본부장은 “충당금의 경우 법정 기준보다 많이 쌓고 있으며, 얼마나 더 쌓을지는 시장 상황에 달려 있는 것 같다”면서도 “다만 충당금은 외부로 유출되는 것이 아니라 환입되는 금액인 만큼, 하반기 금리 인하를 시작으로 시장이 안정화될 경우 내년도에 경기가 좋아질 경우 환입될 수 있다”고 말했다.

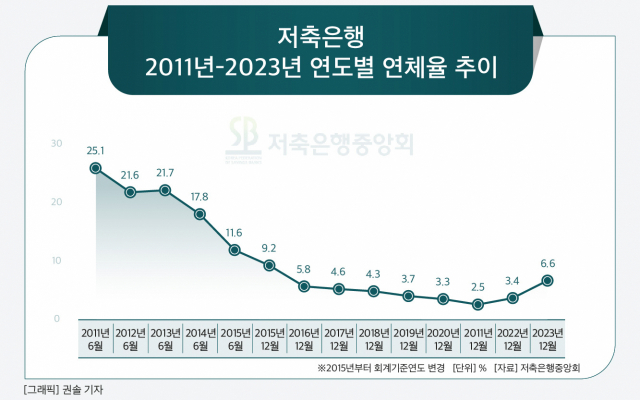

자산건전성 역시 큰 폭 악화됐다. 지난해 말 기준 연체율은 6.55%로, 전년 말(3.41%) 대비 3.14%p(포인트) 상승한 것으로 나타났다. 3개월 이상 연체된 고정이하여신(NPL)비율도 7.72%로, 전년 말(4.08%) 대비 3.64%포인트 상승했다.

저축은행의 경우 서민과 중소상공인 등 취약계층을 주거래 대상으로 두고 있다. 이들의 경우 경기 침체 시 가장 먼저 타격을 받는 만큼 고객의 상환 여력이 약화된 것이 건전성 악화에 영향을 미친 것으로 보인다.

아울러 지난해부터 부동산 경기 침체까지 이어지며 사업이 정상적으로 진행되지 않고, 부동산 수요 자체가 줄어든 점도 영향을 미쳤다. 실제로 부동산과 관련된 기업대출 연체율은 전년 말(2.90%) 대비 5.12%포인트 오른 8.02%를 기록했다.

저축은행중앙회는 전반적으로 건전성이 악화되고 있는 상황이나, 대손충당금 적립율 및 손실흡수능력을 감안할 경우 충분히 관리 가능한 수준이라고 봤다. 아울러 오 회장은 저축은행 사태가 발생한 2011년 말(20.3%) 대비 낮은 수준을 유지하고 있다고 강조하기도 했다.

오 회장은 “위험자산의 축소로 인해 분모에 해당하는 전체 여신이 감소한 점도 연체율 상승에 영향을 미쳤다”면서도 “연체율이 많이 상승한 것으로 보이긴 하지만, 걱정할 정도의 연체율은 아니다”라고 밝혔다.

금융감독원 역시 경제가 정상궤도로 회복하는 과정에서 나타나는 현상이라고 분석했다. 금감원은 “저축은행의 연체율은 고금리 및 경기 회복 지연 등으로 차주의 채무상환능력이 약화되면서 전반적으로 상승했다”고 했다.

그러면서도 “이러한 연체율 상승은 코로나 위기이후 금리 인상, 자산 가격 조정 등 경제가 정상궤도로 회복하는 과정에서 수반되는 현상으로, 특히 저축은행의 경우 과거 저축은행 사태 당시와 비교할 때 낮은 수준을 유지했다”고 부연했다.

오화경 저축은행중앙회 회장이 ‘2023년도 저축은행 영업실적 관련 설명회’에서 2023년 영업실적에 대해 설명하고 있다. <사진=저축은행중앙회>

저축은행중앙회는 자기자본과 대손충당금 적립규모를 감안할 경우 저축은행들의 손실흡수능력이 충분하다며 우려를 잠재웠다. 실제 저축은행의 BIS비율은 전년 말(13.15%) 대비 1.20%포인트 증가한 14.35%로 역대 최고 수준을 유지했다. 자본확충을 위한 증자와 적극적인 리스크관리를 통한 위험가중자산 축소로 해당 비율이 개선됐다는 설명이다.

또 유동성비율과 대손충당금적립률 역시 각각 192.07%, 113.89%를 적립하고 있어 모든 저축은행이 법정기준 100% 대비 초과 보유한 것으로 확인됐다.

오화경 회장은 이와 같은 저축은행의 업황이 단기간 내 개선될 여력은 부족하다면서도, 올해 들어 저점을 지날 것으로 내다봤다. 오 회장은 “금방 상황이 나아질 것으로 보이지는 않는다”며 “저축은행업권의 경우 부동산 관련 대출들을 많이 갖고 있는데, 부동산 경기에 관련된 부분들이 현재 회복되고 있지 않기 때문”이라고 말했다.

그러면서도 “다만 금년도 한국과 미국의 금리 인하 가능성이 높기 때문에 시장 개선에 도움이 될 것으로 보인다”며 “2024년을 지나면서 저점을 지날 것으로 조심스럽게 예측 중에 있다”고 덧붙였다.

[CEO스코어데일리 / 이지원 기자 / easy910@ceoscore.co.kr]

![[현장을 가다] ‘냉장면 시장 1위’… 풀무원 생면사업 베이스캠프 ‘음성 생면공장’에 가다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032210422587275_m.jpg)

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[그래픽] 롯데GRS 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/26/2024042609264395390_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.