[창간 10주년 연중기획] 한국 경제 주역, 500대 기업 심층분석/(17)한화생명

10년간 매출액 199조원…순이익 개선세 지속

디지털·신사업 경쟁력 강화…10년 전보다 개발비 네 배 이상 늘어

구독보험 선두 지위 굳히기 나서…지급여력 비율 늘려야

한화생명의 매출액은 최근 10년간 지속적으로 성장해왔다. 지난해 연간 실적을 포함하면 200조원을 돌파할 전망이다. 대형사 최초로 제판분리(제조와 판매 분리)를 단행하고, 보험업계 최초로 보험과 생활서비스를 연계한 구독경제에 뛰어드는 등 그동안 신사업에 적극적으로 나선 영향이다.

한화생명은 기업가치 제고를 최우선으로 사업을 추진해나간다는 방침이다. 특히 신사업 경쟁력을 강화해 디지털 시대의 보험업계 패러다임 변화를 선도한다는 전략이다.

◇2016년부터 매출 20조원대 유지…누적 매출액 200조원 눈앞

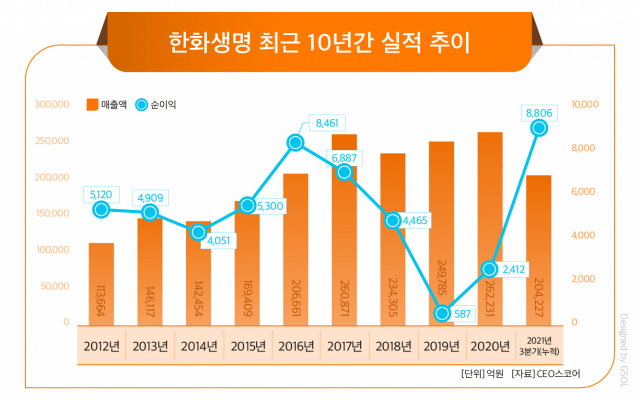

한화생명은 2012년 11조3664억원의 매출을 거뒀다. 이후 2016년 20조원대 매출을 올렸고, 지난해까지 6년 연속 20조원 이상의 매출을 기록하고 있다. 10년간 누적 매출액은 199조5724억원으로 200조원 기록을 목전에 두고 있다.

한화생명의 연도별 매출은 △2012년 11조3664억원 △2013년 14조6117억원 △2014년 14조8454억원 △2015년 16조9409억원 △2016년 20조6661억원 △2017년 26조4305억원 △2018년 23조4305억원 △2019년 24조9785억원 △2020년 26조2231억원이다. 지난해의 경우 3분기까지 누적 매출액은 20조4227억원을 기록했다.

금리와 제도 등 외부 요인의 영향을 크게 받는 업종 특성상 순이익은 2000억원대에서 8000억원대를 오르내렸다. 연도별 순이익을 보면 △2012년 5120억원 △2013년 4909억원 △2014년 4051억원 △2015년 5300억원 △2016년 8451억원 △2017년 6887억원 △2018년 4465억원 △2019년 587억원 △2020년 2412억원을 기록했다. 지난해 3분기 누적 순이익은 8806억원이다.

◇지난해 개발비 1000억원 돌파…제판분리로 임직원 수는 줄어

한화생명의 총자산은 매년 증가세를 이어오고 있다. △2012년 74조8863억원 △2013년 82조539억원 △2014년 91조6451억원 △2015년 98조8554억원 △2016년 105조3313억원 △2017년 110조3131억원 △2018년 114조3025억원 △2019년 121조7568억원 △2020년 127조5300억원을 기록했다. 지난해 3분기는 127조9535억원으로 전년 말보다 4000억원 이상 늘었다.

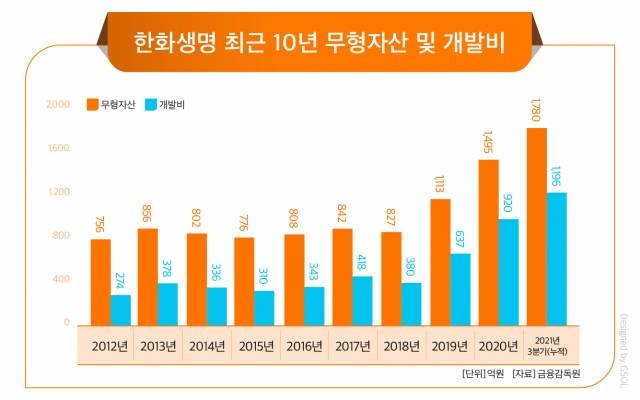

무형자산은 △2012년 756억원 △2013년 856억원 △2014년 802억원 △2015년 776억원 △2016년 808억원 △2017년 842억원 △2018년 827억원 △2019년 1113억원 △2020년 1495억원을 기록했다. 지난해 3분기 기준으로는 1780억원으로 10년 전보다 두 배 이상 늘었다.

이 가운데 개발비는 △2012년 274억원 △2013년 378억원 △2014년 336억원 △2015년 310억원 △2016년 343억원 △2017년 418억원 △2018년 380억원 △2019년 637억원 △2020년 920억원 △2021년 3분기 1196억원으로 증가했다. ‘가치 중심 영업’ 기조 아래 상품 판매 및 수익성 제고, 디지털 기반 영업 프로세스 강화 등을 지속 추진한 영향으로 풀이된다.

한화생명의 임직원 수는 △2012년 4416명 △2013년 △3676명 △2014년 4331명 △2015년 3747명 △2016년 3761명 △2017년 3778명 △2018년 3881명 △2019년 3945명 △2020년 4011명으로 4000명 안팎을 유지했다. 지난해 3분기 기준으로는 2649명으로 줄었는데, 이는 그해 초 자회사형 GA ‘한화생명금융서비스’를 출범하고 제판분리에 나선 영향이다.

◇디지털·신사업 경쟁력 강화해 기업가치↑…주주가치 제고 과제

한화생명은 올해에도 기업가치 제고에 주력한다는 방침이다. 지난해 제판분리와 조직개편으로 마련한 사업 토대를 올해부터 본격적으로 키워나갈 것으로 전망된다.

한화생명은 지난해 두 차례의 조직개편을 단행했다. 모두 디지털 및 신사업 경쟁력 강화를 골자로 한다. 9월 조직개편으로 보험, 신사업, 전략의 3부문 체제를 구축했고, 12월에는 추가 개편을 단행해 경영혁신, 투자 등의 두 개 부문을 더해 5부문 체제로 확장했다.

한화생명 관계자는 “신사업 부문은 디지털 금융사로의 위상 강화를 위한 다양한 디지털기반 신사업의 발굴·기획·사업화를 담당한다”며 “각 부문별에 최대한의 자율성을 부여해 주도적인 협업과 가치 극대화를 추구하고 시장변화에 신속하게 대응할 예정”이라고 말했다.

지난해 8월 보험업계 최초로 출시한 구독보험의 범위도 확장한다는 계획이다. 구독보험이란 보험금 지급 사유가 필요한 기존 보험 형태에서 벗어나 구독 기간 중 생활 속에서 편익을 얻을 수 있는 일상 혜택형 보험을 뜻한다.

출시 당시 구독보험 상품은 이마트 할인, GS편의점 맥주, 프레시지 밀키트 등 3종에 불과했다. 이후 한화생명은 와인, 돌봄서비스, 영양제, 맞춤운동 등을 선보이며 해당 시장 선두주자 지위를 굳혀나가고 있다.

다만 실적보다 저평가된 주가를 회복해야 한다는 점은 과제로 남았다. 지난해 한화생명의 주가는 연저점 2280원, 연고점 4590원을 기록하며 3000원대 안팎을 횡보했다. 코로나19 사태로 한때 881원까지 하락했던 2020년과 비교하면 크게 오른 수준이지만, 실적 반등과 사업 개편 호재에 비해 다소 아쉬운 성적이라는 지적이다.

금리 상승으로 채권 평가이익이 줄어들면서 지급여력(RBC)비율이 하락한 점은 보완해야 한다. 한화생명의 RBC비율은 올해 1분기 205.0%에서 2분기 202.0%, 3분기 193.5%까지 지속해서 떨어졌다. 생보사 빅3에 이름을 올리고 있는 삼성생명(311.3%), 교보생명(283.6%)보다 낮은 수준이다. 이를 두고 한화생명은 2023년 도입되는 신 지급여력제도(K-ICS·킥스) 내에서는 산정 기준이 바뀌고 지급여력이 상승할 것으로 보이는 만큼 킥스를 중심으로 재무건전성을 관리해 나간다는 입장이다.

[CEO스코어데일리 / 김기율 기자 / hkps099@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 넷마블의 5월 신작 MMORPG ‘레이븐2’](https://www.ceoscoredaily.com/photos/2024/04/19/2024041909194548328_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.