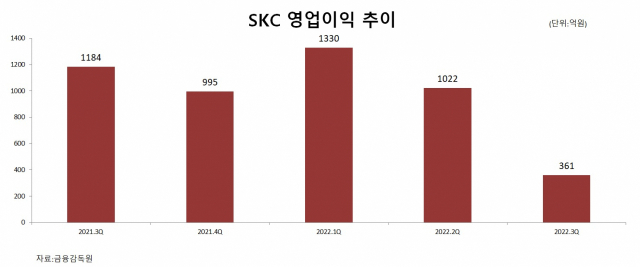

3분기 영업익 361억원, 전년 대비 69.5% ↓

화학산업만으로는 지속 성장 한계있다 판단

배터리 소재 중 동박 현지 생산으로 원가 경쟁력 확보

반도체 글라스 기판 양산으로 반도체 사업 성장 전망

SKC의 3분기 영업이익이 전년 동기 대비 약 70% 급감했다. 글로벌 경기 침체에 따른 수요 위축으로 화학사업이 부진한 결과다. SKC는 화학사업 중심에서 벗어나 배터리와 반도체사업을 키워 안정적인 수익을 확보한다는 전략이다.

13일 업계에 따르면 SKC는 3분기 매출 8350억원, 영업이익 361억원을 기록했다. 매출은 전년 동기 5845억원과 비교해 42.9% 증가했지만 영업이익은 전년 동기 1184억원 대비 69.5% 감소했다. 화학사업의 영업이익이 전년 동기 938억원 대비 86.7% 감소한 영향이다.

SKC는 화학사업만 중심으로는 성장에 한계가 있다고 판단, 배터리·반도체 소재사업에서 돌파구를 찾고 있는 중이다.

먼저 배터리사업에서는 SKC의 자회사인 SK넥실리스가 동박을 중심으로 사업을 키워나가고 있다. 동박은 전기차(EV) 배터리에 들어가는 핵심 부품으로 수요가 증가하고 있다. SKC는 이러한 수요 증가 움직임에 맞춰 투자를 확대하면서 생산능력을 확대해 나간다는 계획이다.

현재 SKC는 국내에서 연간 5만2000톤의 동박을 생산하고 있는데 내년에 말레이시아 연간 5만톤, 2024년에는 폴란드에서 연간 5만톤의 생산능력을 추가로 확보하게 된다. 여기에 북미 투자까지도 올해 안으로 확정 짓는다는 방침이다. 북미에는 연간 5만톤을 생산할 수 있는 공장을 두 곳을 건설해 총 10만톤의 생산능력을 확보할 계획이다. 현지 수요에 따라 생산능력을 더 늘어날 수도 있다.

이재홍 SK넥실리스 대표는 컨퍼런스콜을 통해 “북미 현지 생산을 위해 북미 법인 설립을 검토 중이며, 연내로 생산부지를 확정할 계획”이라며 “내년 상반기에는 착공에 들어갈 예정”이라고 말했다.

이어 “현지에서 생산을 하게 되면 원가 경쟁력을 갖게 되면서 경쟁사와의 격차를 벌릴 수 있을 것”이라며 “이를 통해 북미 시장에서 늘어나는 수요에 대해 선잠할 수 있을 것으로 기대하고 있다”고 덧붙였다.

반도체 사업에서는 소재 국산화를 중심으로 사업을 성장시킨다는 계획이다. SKC 자회사인 SKC솔믹스가 사업을 담당하고 있다. 지난해 8월에는 반도체 평탄화 공정용 핵심부품 CMP패드 2공정 상업 가동을 시작했는데 이전까지 수입에 90% 의존하던 소재다.

또 반도체 노광공정에 사용되는 포토마스크 핵심부품 블랭크 마스크도 고객사 인증을 완료하고 상업생산을 앞두고 있다. 4분기에도 신규 인증 제품 확대에 나선다는 계획이다. SKC는 반도체 사업의 효율성을 높이기 위해 SKC솔믹스와 무선통신장비 사업 계열사인 SK텔레시스의 합병을 결정하기도 했다.

2024년에는 미국에서 반도체 글라스 기판 생산에 돌입하는 만큼 반도체 사업은 2024년을 기점으로 더 성장할 것으로 예상된다.

신정환 SKC 소재솔루션센터장은 “반도체 글라스 기판 공장은 최근 미국에서 착공에 들어갔으며, 현재 구미 파일럿 라인을 통해 고객사 대상으로 인증 평가를 동시에 진행 중에 있다”며 “ 2024년 상반기 양산이 목표”라고 말했다.

한편 SKC는 올해 설비 투자에 대해 1조2000억원 규모로 예상했다. 동박 관련 해외 증설 투자가 약 1조원, 반도체 글라스 기판 투자에 약 2000억원이 투입될 예정이다. 내년에는 폴란드 공장 건설 등 동박 중심으로 투자가 이뤄지면서 올해 투자 규모를 넘어설 전망이다.

[CEO스코어데일리 / 박준모 기자 / Junpark@ceoscore.co.kr]

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[그래픽] 롯데GRS 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/26/2024042609264395390_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.