인재영입, 스톡옵션보다 성과급 위주… 주가부양 매력 적어

올 상반기 금융업종은 125억원 규모의 주식매수선택권(스톡옵션)을 부여했다. 지난해 연간 규모 대비 절반에도 못 미치는 수준이다. 금융업종에서 스톡옵션이 위축된 배경은 현금으로 받는 성과급 제도를 선호하기 때문인 것으로 파악됐다.

스톡옵션은 기업이 임직원에게 일정 수량의 자사주를 일정한 가격으로 매수할 수 있는 권리를 부여하는 제도를 가리킨다.

스톡옵션 행사기간 중 주식가치와 행사가격을 뺀 만큼 차익을 얻어 주가가 행사가격 이상으로 상승할 경우 매년 지급받는 성과급 이상의 가치를 지닌다. 반대로 주가가 행사가격 이하로 떨어지면 행사하지 않아도 되기 때문에 리스크가 적은 인센티브 제도다. 주로 사업성이 높은 벤처기업 등이 인재를 모을 때 많이 사용한다.

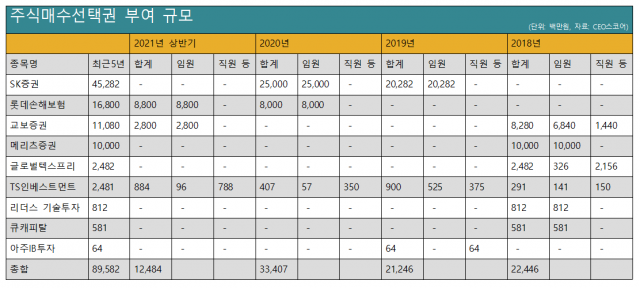

10일 기업평가사이트 CEO스코어가 2017년부터 2021년 상반기까지 국내 상장사 스톡옵션 부여 현황을 조사한 결과, 금융업종은 최근 5년간 895억8200만원의 스톡옵션을 부여했다.

올 상반기에는 124억8400만원 규모의 스톡옵션을 부여했으며, 지난해 연간 334억700만원 대비 37.37% 수준에 그쳤다. 금융사별로 스톡옵션을 부여한 현황을 보면 △롯데손해보험 88억원 △교보증권 28억원 △TS인베스트먼트 9억원 등이다.

앞서 금융업종 중 2018년부터 2020년까지 연도별로 스톡옵션을 가장 많이 부여한 곳은 2018년 메리츠증권, 2019~2020년 SK증권으로 확인됐다. 메리츠증권은 2018년 100억원 규모의 스톡옵션을, SK증권은 2019년과 2020년 각각 203억원, 250억원 수준의 스톡옵션을 임원을 상대로 부여했다.

이처럼 금융사 중에서도 증권사나 보험사는 유독 직원보다 임원을 상대로 스톡옵션을 부여하는 사례가 많다. 롯데손보의 경우에도 임원을 상대로 지난해와 올 상반기 각각 80억원, 88억원 규모의 스톡옵션을 부여했다. 금융사에서는 경영진의 책임경영 강화, 주가부양책 일환으로 스톡옵션을 부여한다.

하지만 금융업종은 성장산업보다는 규제산업에 가까워 주식으로 차익을 실현하기 어렵다. 이에 금융사들은 성과급 위주로 인재를 영입하거나 유출을 방지하기 때문에 스톡옵션 실효성이 떨어진다.

또 스톡옵션보다는 현금으로 성과급을 지급받는 게 합리적인 경우가 있다. 미래에셋증권이 성과급 제도를 합리적으로 바꾼 대표적인 사례다.

앞서 2012년 6월5일 미래에셋증권(당시 대우증권)은 주가부양 동기부여 차원에서 스톡옵션을 부여했다. 스톡옵션 부여 당시 주가는 1만50원이었으며, 행사가격은 3~4배 높은 3만7463~4만7680원에 설정됐다. 행사기간이 시작된 2015년 한때 2만3000원대까지 올랐지만 2016년 합병 이후 주가가 내려앉기 시작했다. 행사기간이 대부분 마무리된 지난해 6월에는 스톡옵션 행사가격 5분의 1수준인 7000원에도 미치지 못했다. 이에 대부분 스톡옵션을 행사하지 않은 것으로 파악된다.

미래에셋증권은 합병 이후 성과급 제도를 스톡옵션이 아닌 현금으로 지급하는 것으로 전면 변경했다. 또한 주가부양책으로는 자사주 매입 후 소각을 통해 주주가치를 제고하는 방식을 적용 중이다.

[CEO스코어데일리 / 홍승우 기자 / hongscoop@ceoscore.co.kr]

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[그래픽] 2022-2023년 6개 카드사 리스자산 추이](https://www.ceoscoredaily.com/photos/2024/04/25/2024042509404783573_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.