1분기 5대 시중은행 퇴직연금 159조…전체 40% 넘어서

개인형 IRP 가파른 성장세…원리금 비보장형 수익률 성과

올해 1분기에도 어김없이 은행권이 퇴직연금 시장을 이끌었다. 특히 국내 주요 시중은행이 개인형 퇴직연금(IRP) 시장을 주도하면서 퇴직연금 강자 입지를 공고히했다.

퇴직연금이 개인연금에서 차지하는 비중이 커지는 가운데 운용사간 경쟁을 유도하고 수익률을 제고하기 위해 각종 제도가 도입되면서 시장 규모는 더 커질 전망이다.

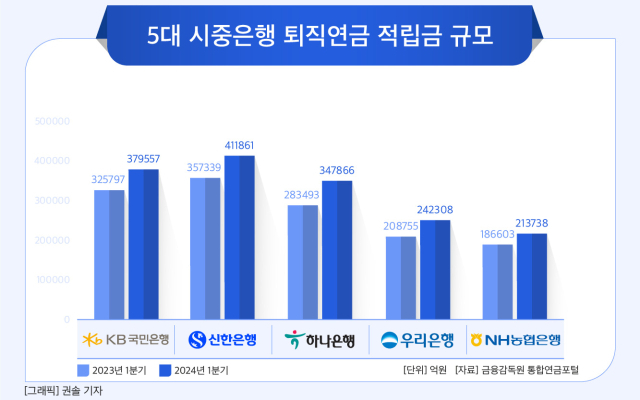

18일 금융감독원에 따르면 1분기 5대 시중은행(신한·KB국민·하나·우리·NH농협)의 퇴직연금 적립금 규모는 총 159조5330억원으로 집계됐다. 전년 동기(136조1987억원) 대비 17.1% 증가한 규모이다.

◆5대 은행 적립금 규모만 전체 41%…DB·DC·IRP 고루 성장

퇴직연금은 회사가 운용해 근로자에게 지급하는 DB(확정급여형), 회사가 연간 일정 금액을 적립하고 근로자가 적립금을 운용하는 DC(확정기여형)과 근로자가 DB,DC 이외 비용을 부담해 추가 적립하는 개인형 IRP로 나뉜다.

5대 은행이 전체 퇴직연금 시장을 주도하고 있다고 해도 과언이 아니다. 퇴직연금을 운용하는 금융사 41곳의 적립금(385조7521억원) 가운데 5대 은행이 차지하는 비중은 41.4%에 달한다. 점유율은 전년(40.3%)보다 1.1%포인트 확대됐다.

유형별로 5대 은행의 퇴직연금 가운데 DB형이 62조5556억원으로 규모가 가장 크다. DC형과 개인형 IRP가 각각 47조652억원, 49조9122억원으로 집계됐다.

신한은행과 국민은행이 퇴직연금 양강구도를 형성했다. 특히 신한은행의 경우 1분기 41조1861억원의 퇴직연금 적립금을 확보해 시중은행 중 유일하게 40조원을 돌파했다. 국민은행은 37조9557억원으로 2위를 유지했다.

이외 △하나은행 34조7866억원 △우리은행 24조2308억원 △NH농협은행 21조3738억원 순이었다.

◆국민·신한 IRP 양강체제…디폴트옵션·성과연동 구조 도입으로 경쟁 치열

퇴직연금 중에서도 눈에 띄는 게 개인형 IRP의 성장이다. 올해 1분기 IRP 적립금 규모는 전년 대비 28.1%(10조9630억원) 늘었는데 이는 DB(10.1%), DC(16.4%) 증가율을 능가하는 수치이다. 무엇보다 이번 1분기 들어 적립금 규모가 DC형보다 앞서게 됐다.

국민은행과 신한은행이 개인형 IRP에서 경쟁력을 보였다. 국민은행의 경우 1분기 개인형 IRP 적립금 규모는 13조7851억원으로 전년 동기 대비 25.4%(2조7955억원) 늘었다. 신한은행은 같은 기간 27.5%(2조9061억원) 늘어난 13조4864억원으로 국민은행 뒤를 이었다.

국민은행 관계자는 개인형 IRP 경쟁력에 대해 “개인형 IRP 적립단계부터 축적, 운용단계, 인출단계 각 주기에 맞는 최적의 상품을 엄선하고 있으며 비대면 연금 자산관리 컨설팅 서비스를 도입해 차별화된 수익률 관리 시스템을 구축했다”고 말했다.

이어 “수익률은 극대화하고 리스크는 최소화하기 위해 5400회의 시뮬레이션을 통해 투자서형, 생애주기 적합도 등 다양한 요소의 최적조합을 찾아 디폴트옵션 상품을 완성했다”고 덧붙였다.

하나은행은 7조8728억원에서 10조4298억원으로 32.5% 늘었고 우리은행과 농협은행은 각각 30%, 26% 증가한 7조8036억원, 4조4073억원으로 나타났다.

개인형 IRP 수익률도 나쁘지 않다. 원리금비보장형의 경우 5대 시중은행의 평균 수익률은 13.55%로 DB(7.82%), DC(13.5%)보다 앞섰다. 하나은행과 국민은행의 수익률이 각각 14.32% 14.07%로 높았다.

한편 디폴트옵션(사전지정운용제도)로 운용사맏 IRP 역량을 강화하는 가운데 이달부터 ‘성과연동 구조’가 도입돼 적립금 확보는 물론 수익률을 동시에 제고하는 경쟁이 치열해질 전망이다. 성과연동 구조는 개인형 IRP 수익률이 부진할 경우 퇴직연금사업자가 수수료를 덜 받는 제도이다. 적립금 유치 경쟁에만 치중됐던 퇴직연금 시장에 금융회사 간 성과 경쟁을 촉진하고 책임성을 강화하기 위해 도입됐다.

[CEO스코어데일리 / 안은정 기자 / bonjour@ceoscore.co.kr]

![[중견차 3사3색 돌파구] ①한국GM, 쉐보레·캐딜락·GMC ‘멀티 브랜드 전략’ 가속](https://www.ceoscoredaily.com/photos/2024/04/29/2024042917410481170_m.jpg)

![[현장을 가다] ‘냉장면 시장 1위’… 풀무원 생면사업 베이스캠프 ‘음성 생면공장’에 가다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032210422587275_m.jpg)

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[그래픽] 한국GM 연간 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/30/2024043009572336771_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.