8개 카드사, 1월 카드론 고금리 사용자 비중 24%…전월 대비 2.07%p↑

롯데카드, 고금리 비중 31.90%, “중·저신용자 유동성 지원 확대 차원”

카드론 이용자 중 4명 중 1명은 18~20%의 고금리를 적용받고 있는 것으로 나타났다. 카드사가 리스크 관리 차원에서 고금리 카드론 대출자 비중을 일부 조절하고는 있으나, 중·저신용자의 대출 창구가 줄어들자 카드론에 수요가 몰리며 고금리 대출자 비중 역시 늘어난 것으로 분석된다.

이 가운데 롯데카드의 경우 고금리 카드론 대출자 비중이 1개월 사이 큰 폭 늘어난 것으로 확인됐다. 롯데카드의 경우 고금리 대출자 비중을 업계 최저 수준으로 유지해 왔던 만큼, 연초 중·저신용자 수요에 따라 고금리 비중을 늘릴 수 있었던 것으로 풀이된다.

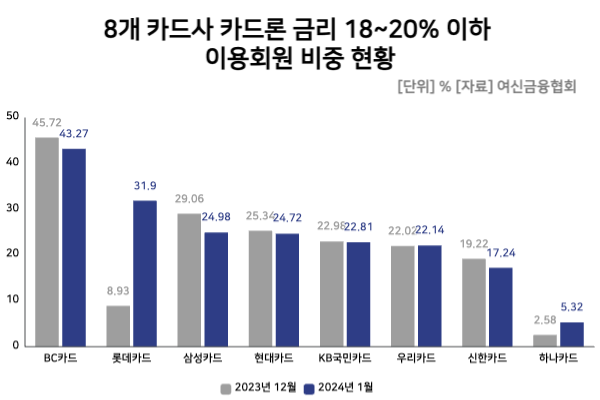

19일 여신금융협회에 따르면 8개 전업 카드사(신한·현대·삼성·KB국민·롯데·우리·하나·BC카드)의 올 1월 기준 카드론 금리 18~20% 이하 이용회원 비중은 24.05%로 집계됐다. 이는 전월(21.98%) 대비 2.07%p(포인트) 늘어난 수준이다.

전체 8개 카드사 중 절반 이상인 5개 카드사의 고금리 카드론 이용자 비중이 전월 대비 줄어들었다. 이 가운데 롯데카드의 고금리 카드론 대출자 비중이 1개월 만에 크게 늘어나며 평균 금리 상승을 견인한 것으로 확인됐다.

롯데카드의 지난 1월 카드론 금리 18~20% 이하 이용회원 비중은 31.90%로 나타났다. 이는 전월(8.93%) 대비 22.97%포인트 늘어난 수치다. 지난 12월만 하더라도 고금리 카드론 대출자 비중이 업계 내 최저 수준에 속했으나, 한 달 사이 23%포인트 가량 늘어난 것이다. 기존에는 타사 대비 고금리 대출자 비중이 낮았던 만큼, 연초 중·저신용자의 수요가 늘어나며 이에 대응할 수 있는 여력이 충분했던 것으로 풀이된다.

롯데카드 관계자는 “연초 자금 수요가 있는 중·저신용자 대상 유동성 지원을 확대하며, 해당 금리 구간 회원 분포가 증가했다”면서 “연체율 등 건전성 지표를 지속적으로 모니터링 하며 건전성 관리 노력을 지속하겠다”고 말했다.

롯데카드 외에도 하나카드와 우리카드의 고금리 카드론 대출자 비중이 늘어난 것으로 확인됐다. 하나카드 역시 업계 최저 수준의 카드론 고금리 비중을 유지하고 있었던 만큼 고금리 대출자 비중을 소폭 늘릴 수 있었던 것으로 풀이된다.

하나카드의 지난 1월 카드론 금리 18~20% 이하 이용회원 비중은 5.32%로, 전월(2.58%) 대비 2.74%포인트 늘어났다. 같은 기간 우리카드는 0.12%포인트 소폭 증가한 22.14%를 기록했다.

3개 카드사 외 △삼성카드 24.98%(전월 대비 4.08%포인트 감소) △BC카드 43.27%(2.45%포인트 감소) △신한카드 17.24%(1.98%포인트 감소) △현대카드 24.72%(0.62%포인트 감소) △KB국민카드 22.81%(0.17%포인트 감소) 등 대부분 카드사의 고금리 대출자 비중은 한 달새 줄어들었다.

업계에서는 최근과 같은 경기 침체 국면 속에서 고금리 카드론 대출자 비중을 일정 부분 조절 가능하다고 봤다. 고금리 상황 속 차주들의 상환 여력이 약화된 만큼, 연체율 등 리스크 관리를 위해 일부 조정이 가능하다는 설명이다.

카드론은 대출 신청 이후 심사를 진행하지 않고, 심사를 통해 카드론을 받을 수 있는 대상자와 한도를 미리 부여해놓는 방식으로 진행된다. 이에 따라 은행과는 달리 신청 이후 심사절차가 없어 즉시 대출을 받을 수 있다.

카드업계의 한 관계자는 “카드론 상품의 경우 대출을 받을 수 있는 수를 카드사에서 정해놓게 된다”며 “카드 보유 고객이면 그 중 카드론 대출이 가능한 고객을 정하고, 카드론 한도도 정해지게 되는 것”이라고 설명했다.

다만 저축은행 등 중·저신용자의 대출 문턱이 막힌 현재 시장 상황에서는 단순히 리스크 관리 차원에서 고금리 비중을 줄이기는 어렵다는 것이 업계 시선이다. 카드론에 대한 수요가 몰릴 경우에는 카드사 차원에서 고금리 대출자 비중을 조절하는 데 한계가 있다는 것이 골자다.

이 관계자는 “신용점수가 높지 않은 경우 등 고금리 적용을 받는 고객들이 리스크가 높을 수밖에 없다”면서 “카드사의 경우 리스크 관리 차원에서 해당 고객들의 한도를 줄이는 등 일부 조절을 할 수 있을 것”이라고 했다.

그러면서도 “다만 최근 시장 상황의 경우 간단하지가 않다”며 “저신용자 고객이 저축은행 등 다른 창구에서 대출을 받지 못해 넘어오는 경우가 많은 만큼, 카드론 고금리 대출자 비중이 늘어날 개연성도 충분히 있다”고 덧붙였다.

[CEO스코어데일리 / 이지원 기자 / easy910@ceoscore.co.kr]

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[그래픽] 롯데GRS 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/26/2024042609264395390_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.