DB손보, 내달 22일 정기주총서 정종표 대표 3년 임기 재선임건 승인

순익 감소로 ‘손보사 3위’로 떨어져…보험·투자손익 모두 급감

정종표 DB손해보험 대표가 추가로 부여받은 3년의 임기 동안 회사 가치 성장에 사활을 걸 전망이다. 특히 올해는 수익성 확보 전략을 적극 추진하겠다는 포부를 밝힌 만큼 지난해 순익 기준 메리츠화재에 밀린 입지를 만회할 수 있을지 기대를 모은다.

29일 금융권에 따르면 DB손해보험은 내달 22일 정기주주총회를 개최하고 같은 달 26일 임기 만료를 앞뒀던 정종표 DB손해보험 대표의 연임안을 최종 승인한다. 임기는 3년이다.

정종표 대표는 지난해 1월 각자 대표로 선임됐다. 그러나 같은 해 3월 23일 김정남 부회장이 대표이사직을 사임한 데 따라 다음날 열린 제56기 정기주주총회를 통해 이날부터 단독 대표이사 체제로 DB손보를 이끌어왔다.

그간 업계에서는 DB손보가 단독 체제로 변경된 지 1년이 채 되지 않은 데다가 정종표 대표 역시 1년여의 짧은 임기만을 보장받았던 만큼 그간의 경영 성과와 무관하게 연임 가능성을 높게 봐왔다. 지난해 실적만으로 연임을 위한 공과를 따지기에는 어렵다는 시각 때문이다.

정 대표는 1987년 입사해 37년 동안 DB손보에서 근무한 전통적인 DB맨으로 법인·개인사업부문 부사장을 역임하며 일명 ‘영업통’으로 불려 왔다. 그는 이 같은 강점을 살려 올해부터는 수익성을 강화해야 하는 최우선의 과제를 해결해야 할 전망이다.

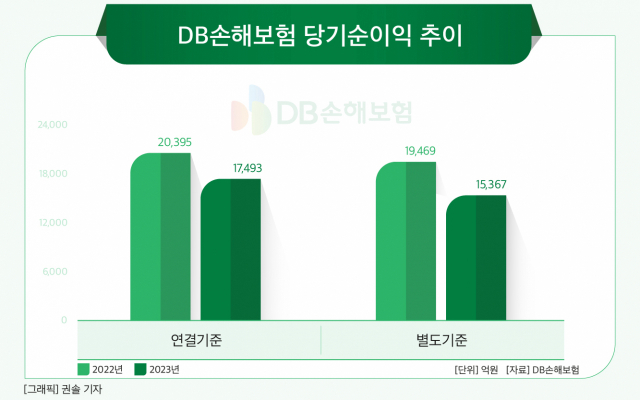

DB손해보험의 지난해 연결기준 당기순이익은 1조7493억원으로 전년 2조395억원 대비 14.2% 감소했다. 별도기준으로는 1조5367억원을 기록해 전년 1조9469억원 대비 21.1% 감소했다. 이에 순익 기준 손보사 순위는 삼성화재, 메리츠화재에 이어 3위로 밀려났다.

이는 보험 본업의 손익이 2022년 2조47억원에서 지난해 1조5500억원으로 22.7% 떨어진 영향이 크게 작용했다.

특히 IFRS17체제에서 중요도가 높은 장기보험 손익이 큰 폭으로 감소했는데, 2022년 1조6951억원에서 지난해 1조3513억원으로 20.3% 감소했다.

일반보험의 경우 지난해 1224억원의 손실을 내며 2022년 276억원 대비 적자 전환했다. 자동차보험만이 2022년 2820억원에서 지난해 3211억원으로 13.9% 증가하며 전반적인 감소율을 겨우 줄였을 뿐이다.

지난해 당기순이익에서 DB손보를 앞선 삼성화재와 메리츠화재가 보험손익 부문에서 전년 대비 각각 18.6%, 7.0% 성장한 것과 대조된다.

아울러 보험계약마진(CSM)의 기시 대비 기말 증가율 역시 아쉬운 대목이다. DB손해보험의 지난해 기말 CSM은 12조1524억원으로 기시 11조6435억원 대비 4.4%(5089억원) 늘었다.

그러나 삼성화재의 경우 기말 13조3028억원을 기록하며 기시 12조1442억원 대비 9.5%(1조1586억원) 늘었으며, 메리츠화재는 기말 10조4687억원을 기록하며 기시 9조6376억원 대비 8.6%(8311억원) 늘었다.

투자손익 역시 지난 2022년 급격하게 상승했던 금리 효과가 소멸된 영향 등으로 파생·외환 부문과 이자·배당수익 등 투자수익이 감소한 반면 보험금융비용 등 투자비용의 증가가 원인이 돼 성과가 전년 대비 뒷걸음질 쳤다. 지난해 DB손보의 투자손익은 4668억원으로 전년 5747억원 대비 18.8% 감소했다.

정종표 DB손해보험 대표이사 <사진=DB손해보험>

이에 정 대표는 올해 수익성 확대를 최우선의 전략으로 삼고 DB손보를 경영할 것으로 보인다. 이미 2024년 경영전략방향으로도 ‘회사가치 성장을 위한 전 영역의 구조적 수익성 확보’를 천명한 상태다.

세부적으로 △채널별 핵심 경쟁력 제고를 통한 CSM 확대 △회사가치 증대를 위한 상품 P/F 전략 강화 △미래 성장동력 확보를 위한 신규사업 추진 △수익성 관점의 계약·보상 효율 관리 강화 △사업비 효율 측면의 경쟁우위 지속 △능동적 리스크 관리 기반의 구조적 투자이익 확대 등을 추진할 계획이다.

장기보험의 경우 CSM 증대를 위한 전략적 상품·요율·채널 운영 및 효율 관리를 통한 이익 기반을 강화할 방침이다. 자동차보험의 경우 손해율 관리 강화를 통한 안정적 수익구조 안착 및 채널 균형 성장 강화와 시장환경 변화 대응을 위해 노력한다.

일반보험의 경우 손익구조 개편을 통한 선순환 성장 토대 구축 및 수익성 중심의 해외사업 확대를 추진하며, 자산운용은 금리 상황을 활용한 구조적 이익 확보 및 선제적·능동적 보유자산 관리 등을 행할 계획이다.

여기에 최근 DB손보는 베트남 손해보험사인 VNI(Vietnam National Aviation Insurance), BSH(Saigon-Hanoi Insurance) 손해보험사의 최대주주로 공식 출범하게 된 데 따라 글로벌 수익성까지 기대되는 상황이다. 앞서 지난해 2월과 6월, 베트남 손해보험시장 점유율 10와 9위인 VNI와 BSH 손해보험사 인수 계약 체결을 진행한 뒤 올해 초 최종 계약을 마무리한 데 따라 보유하게 된 양사 지분은 75%다.

이에 금융투자업계에서도 DB손보의 성장성을 기대하는 분위기다.

정준섭 NH투자증권 연구원은 “여러 이슈가 많았던 2023년에도 경쟁사보다 보험손익과 투자손익, DPS가 안정적으로 우상향하는 모습을 시현했다”며 “이는 뛰어난 신계약 창출 여력과 안정적인 가정 관리, 높은 비용 효율성에 기반한 결과로 볼 수 있다”고 평가했다.

조아해 메리츠증권 연구원 역시 “지난해 약 2000억원의 해외 법인 사고 영향을 인식함에도 불구하고 효율적인 언더라이팅 능력을 기반으로 업종 내 ROE 우위가 이어지고 있다”며 “K-ICS비율 역시 200%를 안정적으로 상회하고 있다”고 분석했다.

[CEO스코어데일리 / 유수정 기자 / crystal@ceoscore.co.kr]

![[현장을 가다] ‘냉장면 시장 1위’… 풀무원 생면사업 베이스캠프 ‘음성 생면공장’에 가다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032210422587275_m.jpg)

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[그래픽] KB증권 분기별 순이익 추이](https://www.ceoscoredaily.com/photos/2024/04/29/2024042909440899587_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.