6개 카드사 리스자산 규모 6.4조…전년比 31.61%↑

신한카드 리스자산 3.6조…전체 카드사 절반 수준

리스업 후진기어 넣는 삼성카드…리스 규모 감소세

“카드사 본업 지속 악화…포트폴리오 다각화 일환”

국내 카드사들의 리스 사업이 가파른 성장세를 보이고 있다. 가맹점 수수료 인하에 따라 카드사 본업에서의 수익 확보가 쉽지 않은 만큼, 카드사들 역시 포트폴리오 다각화 차원에서 리스 시장 공략에 속도를 내고 있는 것으로 풀이된다.

이 가운데 신한카드가 지난해 3조원대 이상의 리스자산을 기록하며 1위 자리를 공고히하고 있는 것으로 나타났다. 한때 신한카드와 함께 1위 자리를 다퉜던 삼성카드의 경우 리스자산 규모가 되레 줄어들며 업계 내 4위 수준에 머물고 있는 것으로 확인됐다.

◆ 리스 시장서 1위 다투던 ‘신한・삼성’…엇갈린 희비

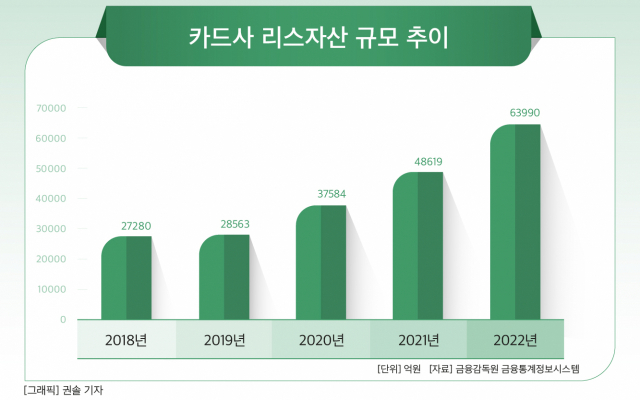

24일 금융감독원 금융통계정보시스템에 따르면 리스 사업을 영위하는 국내 카드사 6곳(신한・삼성・KB국민・롯데・우리・하나・BC카드)의 지난해 말 리스자산 총합은 6조3990억원에 달한다. 이는 전년 동기 대비 31.61% 증가한 수준이다.

리스는 자동차 등을 사거나 빌리는 고객에게 돈을 대출해 주고 이자를 받는 사업이다. 본래 리스업의 경우 캐피탈사의 주요 수익원이었으나, 카드사의 수익성이 악화되고 시장 경쟁이 심화됨에 따라 카드사 역시 관련 시장에 속도를 내고 있다.

신한카드와 삼성카드가 발 빠르게 참전했던 카드사의 리스 시장은 현재 6개 카드사가 경쟁하고 있다. 2016년 본격적인 리스금융 사업에 뛰어든 우리카드의 뒤를 이어 2018년 KB국민카드가 합류했으며, 지난 2021년 롯데카드와 BC카드까지 리스 사업을 시작한 상황이다.

이에 따라 2014년부터 2조원대 수준을 유지하던 카드사들의 리스업 규모는 2020년에 들어서며 3조원대로 진입했다. 이후 △2020년 3조7584억원 △2021년 4조8619억원 △2022년 6조3990억원 등 가파른 성장세를 보이고 있다.

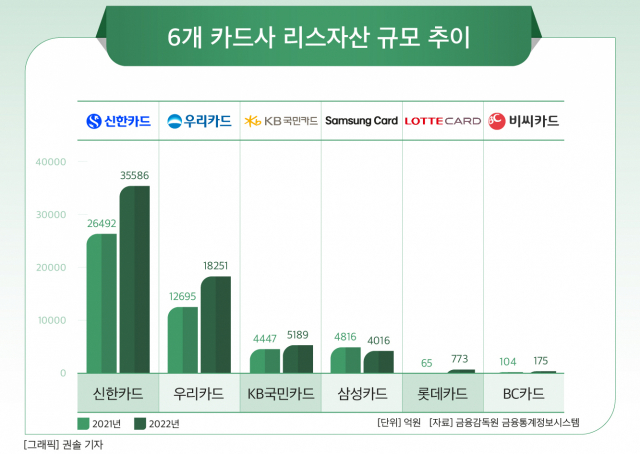

이 가운데 업계 1위를 달리고 있는 곳은 신한카드인 것으로 나타났다. 지난해 말 기준 신한카드의 리스자산 규모는 3조5586억원에 달한다. 이는 전체 카드사 리스자산 규모의 절반 이상을 차지하는 수준이다. 리스업 시장에 빠르게 진입한 신한카드는 한때 삼성카드에게 1위 자리를 내어주기도 했으나, 2018년부터 굳건히 1위 자리를 수성하고 있다.

반면 한때 1위를 차지하던 삼성카드는 리스 시장에서 후진기어를 넣고 있다. 지난해 말 기준 삼성카드의 리스자산 규모는 4016억원 수준에 그쳤다. 이는 전년 동기 대비 16.62% 가량 줄어든 수준이다. 지난해 말 기준 전체 카드사의 리스자산 규모가 전년 대비 늘어난 가운데, 규모가 되레 줄어든 곳은 삼성카드가 유일했다.

앞서 삼성카드는 지난 2012년 말 8966억원 가량의 리스자산을 기록하며 신한카드(6778억원)을 앞지른 바 있다. 이후 2013년 2분기에는 1조381억원의 리스자산을 기록하며 카드사 중 최초로 1조원대의 리스자산 규모를 올리기도 했다. 2015년 한때 1조5000억원대까지 늘어났던 삼성카드의 리스자산 규모는 최근까지 지속 하락하고 있는 추세다.

이와 관련 삼성카드는 규모 자체를 늘리는 것보다는 수익성 확보 등 질적 개선에 집중했다는 설명이다. 삼성카드 관계자는 “시장금리 상승과 내실경영 기조로 양적인 성장보다는 수익성 확보 등 질적인 개선에 집중했다”며 “아울러 시장금리 상승을 반영해 할부 금리를 인상한 것도 영향을 미친 것으로 보인다”고 말했다.

◆ 본업 경쟁력 잃은 카드사…리스업으로 사업 다각화 속도

지난 2012년부터 금융당국은 3년마다 적격비용 재산정을 통해 중소·영세 자영업자들을 대상으로 카드 수수료율을 인하하고 있다. 올 들어서도 금융당국은 연 매출 30억원 이하 우대 가맹점의 카드수수료를 기존 0.8~1.6%에서 0.5~1.5% 수준으로 낮추며 사실상 카드사들이 수수료로 벌어들이는 수익은 미미한 실정이다.

실제로 리스업을 영위하고 있는 6개 카드사의 지난해 말 기준 가맹점수수료 수익 총액은 6조751억원 수준인 것으로 나타났다. 이는 2021년(6조3240억원) 대비 3.94% 줄어든 수준이다. 같은 기간 신용카드 이용실적은 11.22% 늘어난 645조1011억원에 달하는 것으로 나타났다. 카드 이용액 자체는 늘어났으나, 카드사의 수수료 이익은 오히려 감소한 것이다.

상황이 이런 만큼 업계에서는 카드사가 영위하는 리스 시장이 보다 커질 것으로 전망하고 있다. 본업에서 힘을 잃은 카드사가 수익 다각화 방안을 궁리하고 있는 가운데, 포트폴리오 다각화의 일환으로 리스업 규모를 늘리며 관련 시장 규모도 커질 것이란 게 업계 중론이다.

카드업계의 한 관계자는 “업계 경쟁구도가 심화되고 카드 본업에서의 수익 확보가 쉽지 않은 만큼 카드사들이 기존 카드 상품 외에도 대출이나 할부, 리스업 등 포트폴리오를 다양화하며 상품을 확대해 나가고 있다”면서 “카드사들이 오토금융 비중을 지속적으로 확대할 것으로 예상됨에 따라 리스업 규모도 향후 늘어날 것으로 전망된다”고 내다봤다.

[CEO스코어데일리 / 이지원 기자 / easy910@ceoscore.co.kr]

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[그래픽] 롯데GRS 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/26/2024042609264395390_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.