대형 저축銀 소액대출 규모 5732억…전년比 7%↑

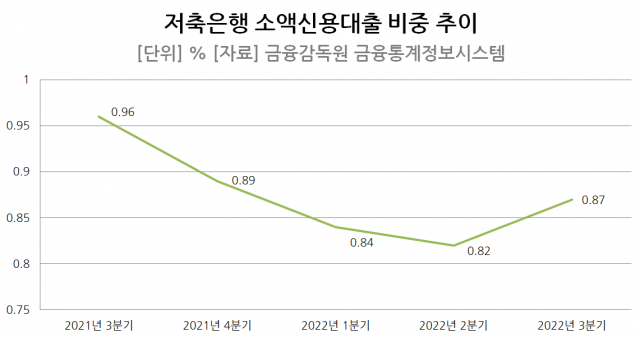

소액신용대출 비중, 1년 새 0.96%→0.87%

저축은행이 취급하는 소액신용대출 비중이 지난 2021년 말 1% 아래로 떨어진 이후 여전히 0.8%대를 넘어서지 못하고 있다. 지난해 3분기 소액신용대출 취급 규모는 전년 대비 12%가량 신장했으나, 총대출 규모가 더욱 가파르게 증가하며 소액신용대출 비중이 줄어든 것으로 풀이된다.

5대 저축은행 내에서도 소액신용대출 규모를 크게 줄이는 등 리스크 부담이 큰 대출을 줄이면서 급전이 필요한 서민들의 돈줄이 마른 모양새다. 이 가운데 SBI저축은행과 페퍼저축은행 등 일부 대형 저축은행의 경우에는 소액신용대출 규모를 전년 대비 오히려 늘렸다. 저신용자의 신용대출 문턱을 일부 낮춘 것으로 나타났다.

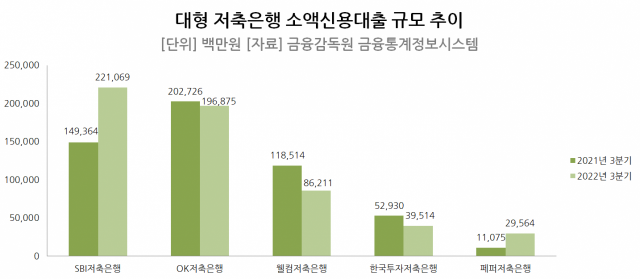

20일 금융감독원 금융통계정보시스템에 따르면 자산 규모 상위 5대 저축은행(SBI·OK·한국투자·웰컴·페퍼저축은행)의 지난해 3분기 기준 소액신용대출 규모는 총 5732억원에 달하는 것으로 집계됐다. 이는 전년 동기(5346억원) 대비 7.22% 증가한 수준이다. 소액신용대출은 저신용자와 소상공인 등 1금융권에서 자금을 융통하기 어려운 차주들이 담보 없이 소액의 돈을 빌릴 수 있는 상품이다.

다만 이러한 증가세는 SBI저축은행과 페퍼저축은행이 견인한 것으로 확인됐다. 특히 페퍼저축은행의 소액신용대출 규모는 지난해 3분기 295억6400만원으로, 전년 동기(110억7500만원) 대비 166.94% 증가했다. 이는 5대 저축은행 중 가장 큰 증가폭이다.

페퍼저축은행 관계자는 “현재 다양한 대출 상품 포트폴리오를 구성하고 있으며, 특히 페퍼저축은행 모바일 앱을 통해 소액신용대출 상품 역시 꾸준히 판매한 것이 영향을 미친 것으로 보인다”면서 “적절한 리스크 관리 상황 안에서 다양한 상품을 제공하기 위해 노력하고 있다”고 말했다.

같은 기간 SBI저축은행도 1493억6400만원에서 2210억6900만원으로 48.01% 증가했다. SBI저축은행은 저축은행업계 중 소액대출신용 규모가 가장 컸다.

반면 2021년 3분기 가장 큰 금액을 기록했던 OK저축은행의 소액신용대출 규모는 소폭 감소했다. OK저축은행의 지난해 3분기 소액신용대출 규모는 1968억7500만원으로 집계됐다. 이는 전년 대비 2.89% 감소한 수준이다.

아울러 웰컴저축은행과 한국투자저축은행 역시 전년 대비 20%대의 감소세를 보였다. 같은 기간 웰컴저축은행의 소액신용대출 규모는 862억1100만원(전년 대비 27.26% 감소), 한국투자저축은행은 395억1400만원(-25.35%)으로 집계됐다.

전체적인 소액신용대출 규모는 증가하고 있으나, 그 비중은 여전히 1%대를 넘어서지 못하고 있다. 총대출 규모 대비 소액신용대출의 비중은 지난 2021년 3분기 0.96%를 기록하며 14년 만에 1%대 아래로 내려앉은 이후 지속 추락하고 있는 것으로 나타났다.

실제로 지난해 3분기 기준 전체 79개 저축은행의 총대출 규모는 116조2464억원으로 사상 최대 기록을 다시 썼다. 소액신용대출 규모 역시 1조57억원으로 5년래 최대치를 기록했다.

다만 총대출 대비 소액신용대출 비중은 0.87%를 기록하며 지지부진한 모양새다. 전체 저축은행의 소액신용대출 비중은 △2021년 3분기 0.96% △4분기 0.89% △2022년 1분기 0.84% △2022년 2분기 0.82% △2022년 3분기 0.87% 등으로 0.8%대에서 넘어서지 못했다.

올해 역시 소액신용대출 규모가 늘어나긴 힘들 것이란 게 업계의 중론이다. 예대마진이 줄어드는 와중 리스크가 큰 소액신용대출 규모를 늘리기는 어렵다는 것이 골자다. 업계 차원에서도 리스크 관리를 해야 하는 만큼 어느 정도 금리의 여유가 있어야 규모도 늘어날 수 있다는 설명이다.

금융업계의 한 관계자는 “대출 금리 상단은 20%로 정해져 있으나, 수신금리가 밑에서 치고 올라오며 예대마진이 줄어들고 있는 상황”이라며 “소액신용대출 대상 고객은 기본적으로 리스크가 있는 만큼 금융사 입장에서는 예대마진이 적은 와중 리스크가 큰 소액신용대출 규모를 늘리기에는 어려울 것”이라고 설명했다.

이어 “금융사들의 자산 규모가 커지는 만큼 절대적인 소액신용대출 규모의 숫자는 올라갈 수 있지만, 당분간은 소액신용대출 비중이 크게 바뀌지는 않을 것”이라며 “올해 역시 비우호적인 환경이 이어지는 만큼 급전이 필요하거나 대출이 필요한 서민들이 대출을 받기에는 어려운 환경이 당분간 지속될 것으로 본다”고 부연했다.

[CEO스코어데일리 / 이지원 기자 / easy910@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 최근 한 달간 위메이드 주가 변화 추이](https://www.ceoscoredaily.com/photos/2024/04/23/2024042309191741319_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.