LG화학·금호석유화학·롯데케미칼, 영업이익 전년대비 감소

한화솔루션, 석유화학 4사 중 유일하게 영업이익 19.9% 증가

올해 배터리 소재 관련 투자 움직임 확대

내년에도 상반기까지는 어려움 지속, 하반기부터 업황 회복 기대

올해 석유화학업계는 지난해와 달리 어려운 시기를 보냈다. 지난해는 국내외적인 석유화학 제품 수요 증가로 국내 석유화학업계는 호실적을 올렸다. 그러나 올해는 원가 상승으로 수익성이 둔화되고, 고금리·고물가로 인한 경기 침체로 수요마저 감소했다. 여기에 중국의 코로나19 봉쇄 정책으로 중국 수출마저 저조하면서 실적이 지난해에 비해 크게 감소했다.

업계에서는 내년 상반기까지 국내외 석유화학 제품에 대한 수요 부진이 이어져 어려운 경영환경은 당분간 지속될 것이라는 전망이 우세하다.

◇한화솔루션 4사 중 유일하게 영업이익 증가, 롯데케미칼은 적자전환

20일 업계에 따르면 석유화학업계 4사의 올해 영업이익이 전년 대비 크게 하락했다.

LG화학은 올해 3분기 누적 영업이익 2조8044억원을 기록해 전년 동기 4조2769억원 대비 1조4725억원(-34.4%) 감소했다. 금호석유화학은 3분기 누적 영업이익 1조335억원으로 지난해 같은 기간 1조9915억원 대비 9580억원(-48.1%)이 줄었다.

롯데케미칼의 상황은 더 심각했다. 롯데케미칼은 올해 3분기까지 3626억원의 적자를 기록했다. 지난해 3분기까지 누적 영업이익 1조5061억원을 올렸던 것과 대조적인 모습을 보였다.

석유화학 4사 중에서는 유일하게 한화솔루션의 영업이익이 증가했다. 한화솔루션은 올해 3분기까지 7840억원의 영업이익을 기록하며 전년 동기 6541억원 대비 1299억원(19.9%)이 증가했다.

올해 석유화학업체들이 어려움을 겪은 것은 원가 상승과 수요 감소로 볼 수 있다. 석유화학제품의 원료인 나프타 가격은 국제 유가가 오르면서 동반 상승했다. 나프타는 원유를 정제하는 과정에서 나오기 때문에 국제 유가와 등락을 같이 한다.

원가가 상승하면서 수익성도 악화됐다. 석유화학업체들의 대표적인 수익성 지표인 에틸렌 스프레드(나프타 가격과 에틸렌 가격 차이)는 1분기 평균 톤당 278달러, 2분기 평균 톤당 234달러, 3분기 평균 톤당 184달러로 지속 하락했다.

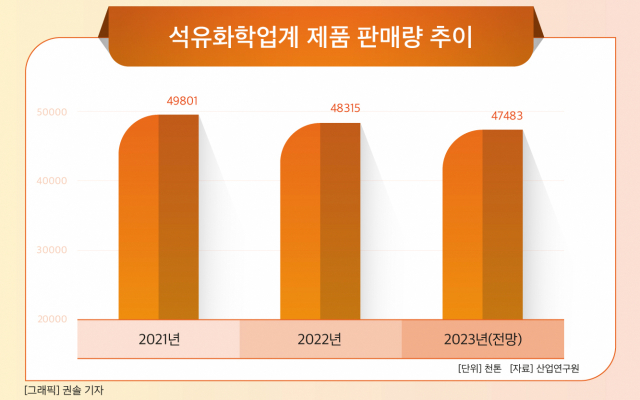

수요 감소 역시 실적에 영향을 미쳤다. 올해 석유화학제품 판매(내수+수출)는 4831만5000톤으로 지난해 4980만1000톤보다 148만6000톤(-2.9%) 감소할 것으로 예상된다.

다른 업체와 달리 한화솔루션이 올해 선방할 수 있었던 것은 가성소다·폴리염화비닐(PVC)·톨루엔디이소시아네이트(TDI) 등 무기화학제품 판매에 주력했기 때문이다. 이들 제품은 유기화학제품 대비 높은 가격대를 유지하면서 영업이익 감소를 막을 수 있었다.

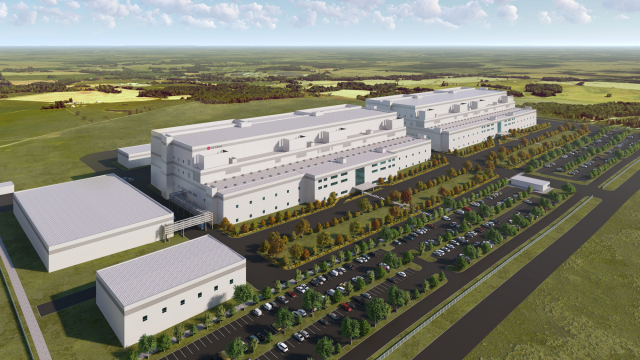

LG화학 테네시 양극재 공장 예상 조감도. <사진제공=LG화학>

◇불황 속에서도 공장 증설 등 투자는 지속

올해 석유화학업계가 어려움을 겪었지만 미래 경쟁력 확보를 위한 투자 행보는 이어졌다.

LG화학이 미국 최대 규모 양극재 공장 건설을 위해 30억달러(약 3조9000억원)를 투자하기로 했다. LG화학은 미국 테네시주 클락스빌 170만여㎡ 부지에 양극재 공장을 짓고 연산 12만톤 규모의 생산능력을 확보할 예정이다. 이는 고성능 순수 전기차(500km 주행 가능) 약 120만대분의 배터리를 만들 수 있는 수준이다.

내년 1분기에 착공에 들어가 2025년부터 양산에 들어갈 계획이다. 공장은 LG화학이 집중 육성하고 있는 차세대 전기차 배터리용 하이니켈 NCMA(니켈·코발트·망간·알루미늄) 양극재를 생산한다. NCMA 양극재는 LG화학의 소재 기술력이 집약된 제품으로 에너지 밀도를 결정하는 니켈 함량을 높이면서 안정성이 높은 알루미늄을 적용해 출력과 안정성을 모두 갖춘 것이 특징이다.

롯데케미칼도 동박 제조업체인 일진머티리얼즈 인수를 통해 배터리 소재 사업 강화에 나섰다. 일진머티리얼즈는 국내 동박 생산 기업으로 한국과 말레이시아에 생산기지를 운영하며 약 6만톤의 생산능력을 보유하고 있다. 세계 최초로 초고강도(90kgf/㎟) 동박 개발에도 성공하면서 기술력도 확보하고 있다.

롯데케미칼은 2조7000억원을 투입해 내년 초까지 일진머티리얼즈 인수를 마무리한다는 계획이다. 일진머티리얼즈는 향후 말레이시아, 스페인 및 미국 거점에 2027년까지 23만톤의 공장 건설 계획을 가지고 있어 롯데케미칼의 배터리 소재 사업에 힘을 실어줄 전망이다.

SKC도 배터리 소재 사업에 투자했다. SKC는 폴란드에 배터리에 들어가는 동박 공장 건설에 나섰다. SKC는 9000억원을 투자해 생산능력 5만톤 규모의 공장을 건설한다. 올해 본격적으로 착공에 들어갔으며 2024년 상반기까지 준공을 마무리한다는 계획이다. 본격적인 양산은 2024년 하반기가 예상된다.

SKC는 폴란드 공장을 통해 유럽 내 수요에 대응한다는 방침이다. SKC는 미국과 캐나다 등 북미에도 공장을 짓고 2025년까지 25만톤의 생산 체제를 구축할 계획이다.

올해 석유화학업체들의 투자를 보면 배터리 소재에 집중됐다. 석유화학업종의 경우 국제유가 영향이 크다는 점에서 향후 수요 확대가 기대되는 배터리 소재로 투자를 확대했다고 볼 수 있다.

◇글로벌 경기 둔화로 내년에도 상반기까지 침체 예상

내년 석유화학업계는 상저하고 흐름을 보일 것으로 예상되면서 상반기까지는 어려움이 지속될 전망이다.

상반기에는 글로벌 경기 둔화로 수출 수요가 줄고 내수판매도 감소가 예상된다. 이로 인한 가동률 하방 압력도 나타날 전망이다. 다만 하반기부터는 수요가 살아나고 수출도 회복하면서 업황이 서서히 살아날 것으로 예측된다.

산업연구원에 따르면 내년 석유화학업계의 판매량은 4748만3000톤으로 2022년 4831만5000톤에 비해 83만2000톤(-1.7%) 감소할 전망이다.

특히 내년에는 중국의 수요 회복이 국내 석유화학업체들의 실적을 좌우할 것으로 예상된다. 중국의 에틸렌 수요는 글로벌 수요의 약 20%를 차지할 정도로 많다. 올해는 코로나19에 따른 주요도시 봉쇄로 인해 에틸렌 수요가 감소했는데 내년에는 봉쇄조치 완화되면 에틸렌을 포함한 전체적인 석유화학 제품에 대한 수요 증가가 예상된다.

황규원 유안타증권 연구원은 “내년 석유화학업황은 하반기 말로 갈수록 회복 속도가 빨라질 것”이라며 “중국의 수요 증가와 함께 러시아와 우크라이나 전쟁이 종료되면 재건에 필요한 제품 수요 증가도 기대해볼 수 있다”고 말했다.

한편 내년에도 석유화학업체들은 미래 성장동력 확보를 위한 투자 행보가 지속될 것으로 예상된다. 배터리 소재를 비롯해 친환경 소재 관련 투자도 늘어날 것으로 전망된다.

[CEO스코어데일리 / 박준모 기자 / Junpark@ceoscore.co.kr]

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] SKT의 글로벌향 AI 사업 전개 현황](https://www.ceoscoredaily.com/photos/2024/04/24/2024042409241826407_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.