옴디아, 2025년 차량용 반도체 매출 약 118조원

장밋빛 전망에 인텔·TSMC·엔비디아 등 투자 늘려

2019년 車 반도체 국산화율 2.3%…지난해 3.3%

이익률 낮아 투자 미미…높은 진입 장벽도 단점

삼성, 투자·생산 확대…“2025년 세계 1위 도약”

SK하이닉스, AI·자율주행차용 반도체 개발 속도

전기차, 자율주행차 등 미래차 시대가 가까워지면서 차량용 반도체 시장이 급속도로 성장하고 있다. 세계 주요 칩 밴더들이 차량용 반도체 시장을 선점하기 위해 공격적인 마케팅을 전개하고 있고, 기존 IT 제조기업의 시장진입도 본격화 되고 있다. 그러나 국내 차량용 반도체 업체들의 기술 수준은 글로벌 톱 밴더들과 큰 격차를 보이고 있는 실정이다. 실제 국산 차량용 반도체 국산화율이 5%도 미치지 못하는 것으로 나타났다. 국내 반도체 기업들이 성장산업인 차량용 반도체 부문에 대규모 투자 등을 통해 경쟁력을 갖춰야 한다는 목소리가 높아지고 있다.

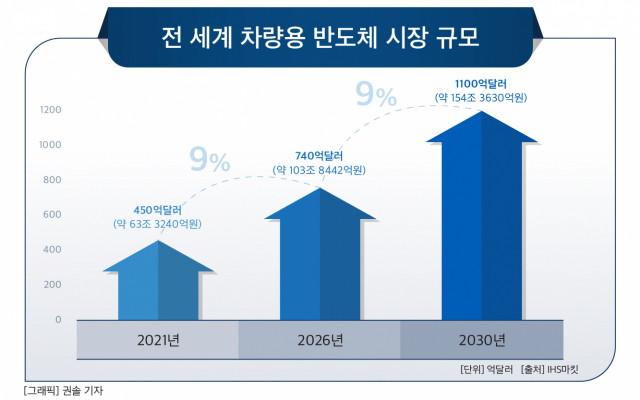

8일 시장조사업체 IHS마킷에 따르면 전 세계 차량용 반도체 시장 규모는 지난해 450억달러(약 63조3240억원)에서 연평균 9%씩 성장해 2026년께 740억달러(약 103조8442억원), 2030년 1100억달러(약 154조3630억원)에 달할 전망이다.

또 다른 시장조사업체 옴디아는 더 낙관적인 관측을 내놨다. 옴디아에 따르면 지난해 24.6%의 높은 성장률을 나타낸 차량용 반도체 시장이 올해 17.8% 성장할 것으로 전망했다. 이후 성장률은 다소 감소할 것으로 보이나 △2023년 11.3% △2024년 13.4% △2025년 12.9% 등 5년 연속 두 자릿수 성장을 기록할 것으로 내다 봤다. 이에 따라, 차량용 반도체 매출은 지난해 500억달러(약 70조2400억원)에서 2025년 840억달러(약 118조32억원)로 늘어날 것으로 점쳐진다.

차량용 반도체 시장이 이처럼 급성장하고 있는 것은 전기차, 자율주행차 등 미래차 수요가 급증하는데 반해, 이에 필요한 차량용 반도체 공급은 턱없이 부족하기 때문이다. 기존에 자동차 시장의 주류를 차지했던 내연기관차에 들어가는 반도체 수는 약 200개에 달했다. 그러나 전기차, 자율주행차 등에 필요한 반도체 수량은 기존 내연차의 10배에 달하는 2000개 이상이다. 미래차 시대를 맞아 전 세계 자동차 산업이 전동화 전환을 추진하면서, 차량용 반도체 수 또한 가파르게 늘고 있는 것이다.

급성장 하고 있는 차량용 반도체 시장을 선점하기 위해 인텔, TSMC 등 세계 주요 반도체 칩 밴더들이 각축전을 벌이고 있는 것도 이 때문이다. 인텔은 지난 2월 ‘인텔 인베스터 데이 2022’를 열고, 차량용 반도체 파운드리 사업에 진출하겠다고 공식 선언했다. 미국 애리조나주, 오하이오주 등에 각각 200억달러(약 28조740억원)를 투자해 신규 파운드리공장을 건립하겠다는 계획을 제시했다. 1조원 규모의 파운드리 펀드도 마련키로 했다.

인텔 파운드리 사업 책임자인 랜디르 타쿠르 수석 부사장은 “고도화되는 차량용 반도체 솔루션에 대응하기 위해 차량용 반도체 파운드리에 사업에 진출키로 했다”며 “새롭게 출범한 차량용 반도체 파운드리 조직에서 자동차 자율주행, 통신·센서, 전력 반도체 등 세 가지 분야에 집중할 것”이라고 말했다.

대만 파운드리(반도체 위탁 생산) 업체 TSMC. <사진=연합뉴스>

세계 최대 파운드리(반도체 위탁 생산) 업체인 TSMC도 차량용 반도체 생산라인 확충에 박차를 가하고 있다. 최근 연합보 등 대만 언론에 따르면 TSMC는 인피니온과 함께 세계 최대 자동차 부품 업체 보쉬의 반도체 거점인 독일 드레스덴 지역에 반도체공장 설립을 고려 중인 것으로 전해지고 있다. 또한 앞서 2020년 말에는 미국 애리조나주에 360억달러(약 41조5000만원)를 투입해 2nm(나노미터·1nm는 10억분의 1m)급 공장을 짓기로 했고, 지난해 10월엔 소니와 일본 구마모토에 반도체공장을 건설하겠다고 발표한 바 있다.

그동안 차량용 반도체 사업과 다소 동떨어져 있던 칩 밴더들도 속속 시장에 가세하고 있다. 그래픽 반도체 분야의 대표 업체 엔비디아는 영국 완성차 업체 재규어랜드로버와 자율주행차 전용 반도체 개발을 위한 전략적 파트너십을 맺었다. 이에 따라, 오는 2025년부터는 엔비디아가 설계한 차량용 반도체와 소프트웨어가 재규어랜드로버 차량에 탑재될 예정이다. 로이터 통신은 이와 관련해 “컴퓨터 그래픽 카드, 인공지능(AI) 전용 칩 등에 이어 엔비디아가 차량용 반도체 사업에도 발을 뻗치고 있다”고 진단했다.

모바일 반도체 최강자인 퀄컴도 차량용 반도체 시장에 합류했다. 특히 지난해 10월 사모펀드와 함께 스웨덴 자율주행 기술 스타트업인 비오니어를 5조3000억원에 인수하면서 행보를 본격화하고 있다. 퀄컴은 차량 내비게이션이나 각종 교통 정보를 표시하는 인포테인먼트용 반도체 칩을 설계해 르노와 혼다에 납품한다는 계획이다.

이처럼 차량용 반도체 시장을 선점하기 위한 각축전이 치열한 가운데, 후발 주자인 국내 반도체 업계도 대응을 서둘러야 한다는 목소리가 높아지고 있다.

국내 차량용 반도체 산업 생태계는 매우 취약한 실정이다. 우리나라의 차량용 반도체의 국산화율은 5%에도 못 미치는 것으로 확인되고 있다. 한국무역협회(무협) 국제무역통상연구원에 따르면 2019년 매출액 기준, 국내 업체들의 글로벌 차량용 반도체 시장 점유율은 2.3%에 불과한 것으로 집계됐다. 이는 미국 31.4%, 일본 22.4% 등과 비교해 매우 저조한 수치다. 산업통상자원부(산업부)에 따르면 지난해 우리나라의 세계 시장 점유율은 3.3%를 기록했다. 2년이 지나는 동안 국내 차량용 반도체 산업은 제자리걸음을 걸은 셈이다.

삼성전자 반도체공장 평택캠퍼스. <사진=삼성전자>

실제 국내 차 밴더들이 차량용 반도체 대부분을 해외에서 수입하고 있는 실정이다. 국내 차량용 반도체 해외 의존도는 90% 이상인 것으로 확인됐다. 자율주행차용 AP(Application Process)와 전장 시스템을 제어하는 반도체인 MCU(Micro Controller Unit)는 100% 전량 수입에 의존하고 있다. MCU는 자동차의 두뇌 역할을 하는 핵심 부품이다.

차량용 반도체 산업이 국내에서 이처럼 뒤처진 것은 메모리 반도체 등에 비해 다품종 소량 생산으로 이익률이 현격히 낮은 탓이다. 진입 장벽이 높은 것도 단점이다. 차량용 반도체 산업은 높은 수준의 신뢰성, 안전성, 품질 확보가 필수적이기 때문에 평가 인증·투자 비용이 많이 든다. 또한 품질 보장을 위해 국제자동차전담기구(IATF)의 인증도 취득해야 한다. 특히 두뇌역할을 하는 MCU와 같은 고성능 반도체의 경우 신규 사업자의 진입이 불가능할 수 밖에 없다.

전 세계 메모리 반도체 시장에서 1·2위 자리를 차지하고 있는 삼성전자와 SK하이닉스가 차량용 반도체 시장에서 두각을 나타내지 못하고 있는 것도 이같은 맥락이다.

그러나 삼성·SK 등 국내 반도체 업체들의 태도에 변화가 감지되고 있다. 차량용 반도체 시장이 급성장함에 따라 최근 관련 투자를 확대하고 나설 것이다.

삼성전자는 차량용 반도체가 2030년까지 서버·모바일 등과 더불어 3대 주력 제품으로 부상할 것으로 예측하고 있다. 2020년을 기점으로 전기차 시장이 급성장한데다 전장 부품 기술의 고도화로 차량 한대에 들어가는 반도체 탑재량도 크게 늘어나는 추세이기 때문이다.

한진만 삼성전자 메모리사업부 부사장은 올 3분기 컨퍼런스콜에서 “메모리 반도체 시장 상황이 쉽지 않지만 이럴 때일수록 신규 수요처 발굴과 대비가 중요하다”며 “차량용 반도체의 중요성이 커질 것으로 보이는 만큼 중장기적 관점에서 전략을 구축·실행해 나가겠다”고 말했다.

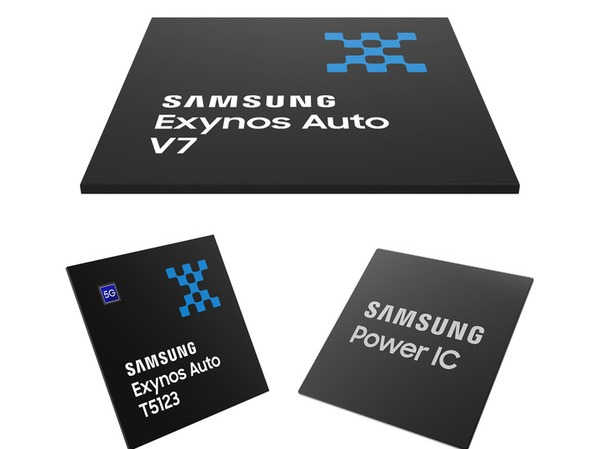

삼성전자 차세대 차량용 시스템 반도체 3종. <사진=삼성전자>

삼성전자는 앞서 지난해 차세대 차량용 시스템 반도체 3종을 공개하고, 통신 칩·프로세서·전력 관리 칩 등 전장 사업을 강화키로 했다. 이 중 인포테인먼트용 프로세서 ‘엑시노스 오토 V7’은 폭스바겐 ICAS3.1 인포테인먼트 시스템에 탑재됐다. 향후 삼성전자는 LPDDR5X, GDDR7 등 차세대 메모리 솔루션을 공급해 고성능 차량용 반도체 시장 수요에 대응할 계획이다. 이를 통해 2025년 차량용 메모리 시장에서 1위를 달성한다는 목표다.

앞서 2019년 4월 이재용 삼성전자 회장은 ‘시스템 반도체 비전 2030’을 통해 “메모리 반도체에 이어 파운드리를 포함한 시스템 반도체에서도 확실히 1등을 하겠다”고 선언했다. 그러면서 “2030년까지 시스템 반도체 생산 및 연구개발(R&D)에 133조원을 투자해 전 세계 파운드리 업계 1위인 TSMC를 넘어서겠다”는 목표도 내비쳤다.

SK하이닉스도 PC·스마트폰용에 이어 차량용 반도체가 미래 성장을 이끌 것으로 보고 있다. 박명수 SK하이닉스 D램 담당은 “5년 후인 2027년 첨단운전자보조시스템(ADAS)에 필요한 차량용 반도체 탑재율은 올해 대비 2배 가량 상승할 것으로 전망된다”며 “이에 향후 10년 간 차량에 들어가는 메모리 소요량은 현 시점보다 5배 이상 커질 것이다”고 예측했다.

SK하이닉스 반도체공장 이천캠퍼스.

SK하이닉스는 인공지능(AI) 반도체, 자율주행차용 반도체 등 미래 기술 개발에 대한 기초 투자를 늘리고 있다. 2016년 오토모티브 전략 팀을 구성한 SK하이닉스는 현재 인포테인먼트 위주로 사업을 진행 중이다. 주요 칩셋 업체, 전장 업체, 전기차 업체들과 협력하며 중장기 시장 대응 기반을 마련하고, 조만간 가시화된 성과를 선보인다는 구상이다.

[CEO스코어데일리 / 오창영 기자 / dongl@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 삼성웰스토리 베트남법인 매출 추이](https://www.ceoscoredaily.com/photos/2024/04/17/2024041709104173346_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.