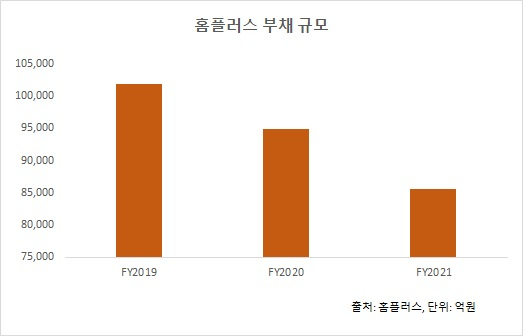

총부채 9.5조→8.6조…차입금 등 상환

유입된 현금 부채 감축에 사용

단기 신용등급 하향…전망도 '부정적'

자산유동화 통해 재무 구조 개선 박차

홈플러스가 신종 코로나바이러스 감염증(코로나10) 팬데믹으로 할인점 경영이 어려워진 상황에서도 부채 규모를 줄이는데 안간힘을 쓰고 있다.

홈플러스는 지난해 자산 매각으로 취득한 현금을 차입금 상환 등에 사용했다. 할인점 경영 악화로 이익이 둔화돼 재무구조까지 나빠지면 신용도 하락 압박이 커지기 때문에 채무 상환에 집중하고 있는 것으로 풀이된다.

4일 홈플러스에 따르면 홈플러스의 부채 규모는 2021회계연도(2021년 3월~2022년 2월) 기준 8조5592억원이다.

리스료를 부채로 인식하는 새 리스회계 기준이 도입된 이후 홈플러스의 부채는 10조원을 웃돌았지만 작년 차입금과 미지급금 등을 줄여 8조원대까지 줄였다.

올해 2월 말 기준 홈플러스가 보유한 현금및현금성자산은 약 2400억원이다. 직전 연도 자산 매각 등을 통해 8000억원의 현금이 늘었으나 부채 관리로 인해 1년 새 3분의 1 수준으로 급감했다.

코로나19 팬데믹 장기화로 홈플러스의 할인점 경영은 어려움에 직면해 있다. 2021회계연도 기준 홈플러스는 영업손실 1335억원으로 적자 전환하고, 순손실 372억원을 기록했다. 운전자본 부담을 줄였지만 영업활동으로 순유입된 현금은 1년 전 보다 130억원 증가에 그쳤다.

이처럼 현금이 말라가는 중에도 홈플러스는 차입금을 상환하는 등 부채 줄이기에 집중했다.

실제, 기타유동성금융부채 줄이는데 1조원의 현금이 유출됐고, 7700억원에 달하는 만기도래 차입금을 상환했다. 또, 3000억원의 현금을 사용해 미지급금을 줄였다.

반면, 새로 발행한 사채는 349억원 규모에 그쳤고, 단기차입금 증가 규모도 2843억원에 불과했다. 3조원에 달했던 직전 회계연도보다 자금 조달 규모가 낮아졌다.

올해 2월 말 홈플러스의 총 차입규모는 4444억원 감소한 1조4349억원이다.

코로나19 팬데믹 기간 할인점 영업이 부진했던 탓에 홈플러스의 신용도 역시 위태로운 상태다. 지난 2월 한국신용평가는 홈플러스의 단기 신용등급을 'A2'에서 'A3+'로 하향했고, 한국기업평가는 등급전망을 부정적으로 변경했다. 앞서 한국기업평가는 신용등급도 'A2'에서 'A2-'로 조정했다. 이익창출력이 미미한데다, 재무 부담은 높아져 모든 지표가 불안하단게 주된 이유다.

신용도에 문제가 생기면 자금 조달이 힘들어진다. 홈플러스는 이를 감안해 작년 동성지원기구(SPV)의 도움을 받아 CP를 발행한 바있다. 채무 상환에 힘 쓴 것도 신용도 압박을 고려한 조치로 풀이된다.

또, 홈플러스는 상환전환우선주(RCPS)도 변제 중이다. 당초 2020년 10월 21일 만기였는데, 차입금 상환 등으로 상환 일정이 늦춰졌다. 만기가 연장되는 기간 미지급 이자가 더 불어 RCPS 원리금은 9150억원으로 늘었다.

홈플러스 측은 자산 유동화를 마중물 삼아 부채 수준을 지속적으로 낮추겠단 방침이다. 홈플러스는 안산점, 대전탄방점, 대전둔산점, 대구점, 부산가야점, 동대전점, 해운대점 등이 순차적으로 자산유동화를 확정했다. 이 중 부산가야점은 재임차해 사용하기로 했다.

홈플러스 관계자는 "팬데믹으로 영업이 어려워지고, 리뉴얼로 인해 투자도 지속적으로 발생하고 있지만, 자산유동화를 통한 자금이 유입되면 추가 재무구조 개선에 어려움은 없을 것"이라고 말했다.

[CEO스코어데일리 / 김수정 기자 / ksj0215@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 넷마블의 5월 신작 MMORPG ‘레이븐2’](https://www.ceoscoredaily.com/photos/2024/04/19/2024041909194548328_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.