신평사, 상·하향 요건 이전 보다 강화...3개월새 순차입금 약 1조원 감소

신용평가사들이 SK네트웍스 신용도 평가시 이전 보다 까다로운 기준을 제시했다. SK네트웍스는 우량 신용도를 지키기 위해 차입금 관리에 들어간 모양새다. 현금이 들어오는대로 차입금 상환을 통해 재무비율을 개선하고 있다.

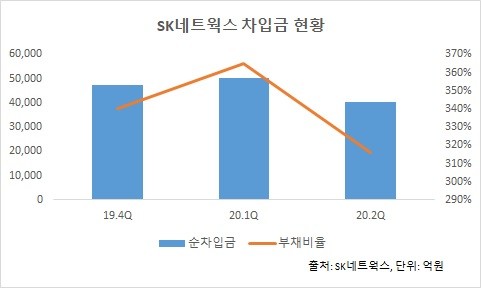

3일 SK네트웍스에 따르면 이 회사의 올해 6월 말 기준 순차입금은 4조260억 원으로 집계됐다. 지난 3월 말 5조283억 원 보다 1조 원 가량 감소했다.

지난 4월 한국기업평가는 SK네트웍스의 신용등급 상·하향을 결정하는 조건을 일부 수정했다. 한기평이 SK네트웍스에 부여한 신용등급은 'AA-', 전망은 '안정적'이다. 기존 '순차입금/EBITDA'가 2배 미만일 경우를 상향 검토의 전제 조건으로 달았다면, 바뀐 조건은 1.5배 이하로 이전 보다 강화됐다. 기존에는 순차입금/EBITDA이 5.5배를 넘어가면 등급 하향을 검토했다면 앞으로는 4.5배만 초과해도 하향 압박을 받게 된다. 작년 말 기준 SK네트웍스의 순차입금 대비 상각전 영업이익은 5.0배다.

비슷한 시기에 한국신용평가도 'EBITDA+배당금수입' 지표 대신 '세전이익률'을 적용하기로 했다. 세전이익률이 2.5%를 초과하면 상향 가능성이 확대되고, 0.5%를 밑돌면 그 반대다.

SK네트웍스는 소비재로 수익 구조를 완전히 탈바꿈하면서 렌탈사업 비중이 높아졌다. 또 주유소 사업을 매각 사업 재편도 계속되고 있다. 이같은 변화를 볼때 새로운 기준이 필요하다고 신평사들은 판단한 것이다. 신용도를 모니터링할 때 변수로 작용할 수 있다는 것이지 상·하향 조건을 충족한다고 해서 반드시 신용등급이 변경되는 것은 아니다. 다만 이전 보다 신용도를 유지하는 것이 까다로워진 것은 사실이다.

이 가운데, 차입금을 줄이고 재무비율을 개선한 것은 긍정적인 신호다. SK네트웍스의 6월 말 기준 부채비율은 316%로, 3개 월 전 365% 보다 49%포인트 개선됐다. 같은 기간 리스부채 1조4406억 원을 제외한 총차입금이 3조3980억 원으로 약 9000억 원의 차입금을 해결한 것으로 추산된다. 주유소 사업 매각대금 1조3000억 원 중 일부를 차입금 상환에 사용했다.

한편 SK매직·렌터카 등 렌탈사업만 따로 놓고 볼 때 올 상반기 영업이익률은 7.6%다. 렌터카 사업이 코로나19의 영향으로 일시적으로 부진했는데, 전년도 수준의 영업이익률을 유지했다. 정보통신·글로벌 등 다른 사업부가 지난해와 비교해 수익성이 크게 낮아진 것대비 상대적으로 소비재 사업이 약진했다. 특히 SK매직과 렌터카는 미래성장사업으로, 신용도 향방에 미치는 영향이 크다.

SK네트웍스 관계자는 "SK매직은 올해 1조 클럽 가입을 목표로 하고, 렌터카는 합병 이후 시너지 모색 및 운영효율화에 집중한다"며 "건실한 재무구조를 만들고, 성장사업은 투자를 통해 키워나갈 것"이라고 말했다.

[CEO스코어데일리 / 김수정 기자 / ksj0215@ceoscore.co.kr]

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] 2022-2023년 6개 카드사 리스자산 추이](https://www.ceoscoredaily.com/photos/2024/04/25/2024042509404783573_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.