창간기획/한국을 이끄는 기업-진화와 혁신의 주역들

재계 순위 9위→20위로 하락…아시아나항공 매각 이후 재무구조 개선 기대

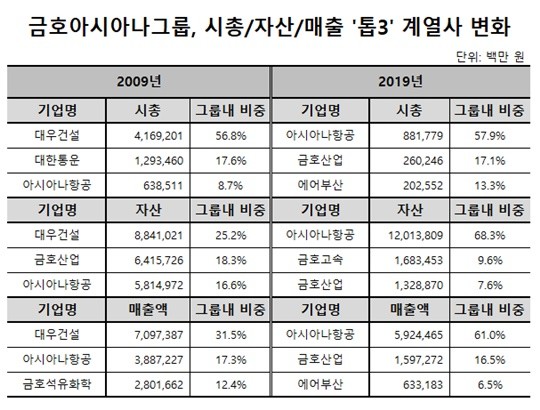

금호아시아나그룹의 재계 순위가 20위로 10년 새 11계단 하락했다. 금호아시아나그룹은 현재 아시아나항공 매각을 추진 중으로, 매각이 완료되면 금호산업과 금호고속만 남게 돼 중견그룹으로 전락할 것으로 예상된다.

14일 기업평가사이트 CEO스코어가 국내 30대 그룹의 지난 10년간(2009~2019년) 자산‧시총‧실적‧재무현황 등의 변화를 조사한 결과, 지난해 금호아시아나그룹의 자산총액(공정자산)은 17조5790억 원으로 10년 전보다 49.7%(17조3630억 원) 축소됐다.

금호아시아나그룹의 계열사는 2009년 45개에서 지난해 27개로 축소됐다. 2011년 금호고속이 금호산업에서 물적분할했다가 2017년 금호홀딩스에 합병됐다. 2011년에는 대한통운이 CJ그룹에 팔렸고, 2015년 금호석유화학이 그룹에서 분리하며 금호피앤비화학, 금호개발상사, 금호티앤엘 등 금호석유화학 자회사도 금호아시아나그룹 품을 떠났다.

금호아시아나그룹은 2006년 적정가보다 높은 액수인 6조4000억 원을 들여 대우건설을, 2008년 대한통운을 4조1000억 원에 각각 인수하며 재계 순위 7위까지 올랐다. 그러나 이후 글로벌 금융위기 등으로 대우건설의 기업가치가 하락, 2009년 대우건설을 헐값에 되팔았다.

금호아시아나그룹을 종합물류 기업으로 탈바꿈시킬 것으로 기대를 모았던 대한통운도 인수 3년 만에 매각됐다. 금호아시아나그룹이 대우건설과 대한통운 인수를 위해 조달한 10조 원에 달하는 차입금이 유동성 위기로 이어지며 매각이 불가피했던 것이다.

박삼구 전 회장이 주도한 이 두 건의 인수합병(M&A)이 실패로 돌아가며 그룹의 사세가 축소됐다. 박 전 회장은 2010년 경영 일선에 복귀해 그룹 재건에 나섰지만 다시 아시아나항공 매각 방침을 결정하게 됐다. 2015년 7300억 원을 들여 금호산업을 재인수하는 과정에서 동원된 아시아나항공의 부채비율이 814%까지 치솟는 등 재무상황이 급격히 악화한 탓이다.

금호아시아나그룹의 핵심 계열사도 달라졌다. 10년 전 시가총액, 자산, 매출 규모에서 그룹 계열사 중 상위에 올랐던 대우건설과 대한통운 자리를 현재는 아시아나항공, 금호산업과 함께 금호고속과 에어부산이 차지하고 있다.

아시아나항공 매각은 코로나19 등 예상치 못한 변수로 지연되고 있다. HDC현대산업개발은 지난해 12월 아시아나항공 인수를 결정, 올 초부터 미국, 중국 등 해외당국으로부터 기업결합심사를 받아왔다.

그러나 HDC현산은 지난달 아시아나항공 인수를 원점에서 재검토하기로 입장을 바꿨다. 아시아나항공의 부채비율 등 재무상황이 계약시점에 비해 악화한 데다 코로나19가 장기화하며 불확실성이 커지자 시간을 두고 판단하려는 의지로 풀이된다.

금호아시아나그룹은 아시아나항공 매각 이후 금호고속과 금호산업을 바탕으로 재기 발판을 다질 것으로 관측된다. 아시아나항공 매각 대감은 금호산업에 유입, 금호산업의 부채비율 개선으로 이어질 것으로 기대를 모은다.

[CEO스코어데일리 / 김보배 기자 / bizbobae@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 넷마블의 5월 신작 MMORPG ‘레이븐2’](https://www.ceoscoredaily.com/photos/2024/04/19/2024041909194548328_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.