LG, 국내 대기업 중 가장 먼저 지주사 체제 전환

GS 비롯해 LIG·LS·LF·LX 등 계열 분리 완비

구광모, 전자·화학·통신 사업 위주 ‘선택’과 ‘집중’

오너 일가 ㈜LG 지분 41.7%…“안정적 지배”

경영승계, 상속세 7150억…마지막 1200억 해소 과제

“Life’s Good(라이프스 굿).”

‘고객의 삶을 행복하게 만든다’는 의미를 담고 있는 슬로건을 줄이면 전 세계인의 일상 생활에서 빼놓을 수 없는 글로벌 브랜드를 마주하게 된다. 바로 ‘LG’다.

LG그룹은 지금의 위치에 오르기까지 ‘고객 가치 창조’, ‘인간 존중’을 기반으로 ‘정도 경영’을 실천해 왔다. 이는 ‘일등 LG’로 도약하는 밑거름이 됐다.

정도경영의 기업 이념은 LG그룹의 지배구조 에도 고스란히 반영됐다. 일찌감치 지주회사 체제로 전환한 LG는 장자 승계 원칙에 따라 별다른 잡음 없이 경영 승계와 계열 분리를 착실히 추진했다. 전자와 화학, 통신을 중심으로 사업 기반을 다진 LG그룹은 국내 재벌그룹 중 ‘지배구조의 교과서’로 자리매김하게 됐다.

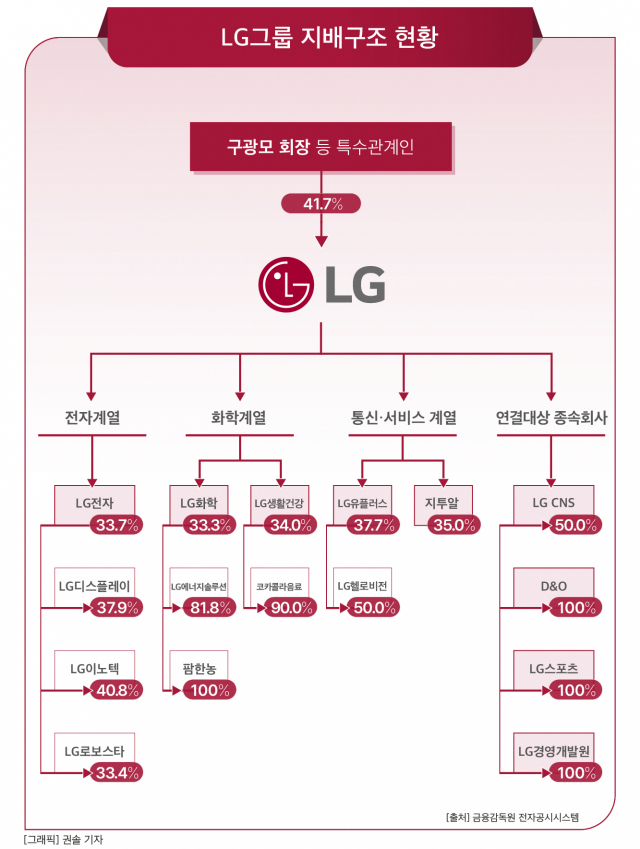

22일 금융감독원 전자공시시스템에 따르면 LG그룹은 크게 △전자 계열 △화학 계열 △통신 및 서비스 계열 등으로 구성됐다. 지주회사인 ㈜LG를 중심으로 주요 계열사들이 수평 계열화된 것이 특징이다.

전자 계열을 대표하는 LG전자가 그룹의 중심축 역할을 한다. LG전자는 그룹 전 계열사 가운데서도 단연 핵심 계열사다. 지주사인 ㈜LG는 LG전자의 지분 33.7%를 보유하고 있다. 이를 주축으로 LG디스플레이, LG이노텍, 로보스타 등을 지배한다.

화학 계열은 LG그룹의 모태가 된 LG화학이 중심이다. LG화학은 1947년 설립된 락희화학공업에서 시작됐다. ㈜LG는 LG화학 지분 33.3%를 소유하고 있다. 그 아래에 글로벌 배터리 강자인 LG에너지솔루션과 팜한농 등이 포진하고 있다.

바이오와 뷰티, 식음료 등 사업을 영위하고 있는 LG생활건강도 화학 계열의 또다른 중요 계열사다. LG생활건강에 대한 ㈜LG의 지분은 34.0%다. LG생활건강은 코카콜라음료와 해태HTB, 태극제약 등을 보유하고 있다.

서울 여의도 LG트윈타워. <사진=LG>

통신 및 서비스 계열의 핵심은 LG유플러스다. ㈜LG가 LG유플러스 지분 37.7%를 보유하고 지배력을 행사한다. LG유플러스는 LG헬로비전, 미디어로그 등을 종속회사로 두고 있다.

국내 최초의 광고 마케팅 전문 지주회사 지투알(GⅡR)도 주요 계열사다. 지투알은 1984년 설립된 종합 광고회사 LG애드가 2004년 광고 지주회사인 지투알과 사업 자회사 LG애드(현 HS애드)로 분리되면서 설립됐다. ㈜LG는 지투알 지분 35.0%를 확보했다. 지투알은 HS애드, 엘베스트 등을 지배한다.

㈜LG는 연결 대상 종속회사들의 지분도 보유하고 있다. IT 서비스업을 영위하는 LG CNS의 지분 50.0%를 보유하고 있고, 부동산 자산 관련 서비스업을 담당하는 D&O는 100%의 지분을 확보하고 있다.

이처럼 지주사인 ㈜LG는 LG전자, LG화학, LG유플러스 등 그룹내 핵심 계열사 지분을 각각 30% 이상씩 소유하며, 그룹내 전 계열사를 안정적으로 지배할 수 있는 토대를 마련했다.

구광모 LG그룹 회장이 단기간에 안정적이고 강력한 리더십을 확보할 수 있었던 것도 ㈜LG를 중심으로 한 강력한 지배구조 체제에서 비롯됐다.

구 회장이 보유한 ㈜LG 지분은 15.95%에 이른다. 여기에 구본준 LX그룹 회장, 구본식 LT그룹 회장, 구본길 LF그룹 회장 등 구 회장의 친인척이 갖고 있는 지분 21.79%를 합하면 37.74%에 달한다. 또한 LG연암문화재단, LG연암학원 등 구 회장의 특수관계법인이 소유한 지분 3.96%를 더하면 ㈜LG에 대한 구 회장 등 오너 일가와 특수관계인의 지분은 41.7%로 확대된다. 지주사의 지분 40.0%를 넘어서는 지분을 보유하고, LG그룹을 안정적으로 지배할 수 있는 토대를 마련한 것이다.

LG그룹이 이처럼 구 회장 중심의 안정적인 지배구조를 완성할 수 있었던 것은 오래 전부터 지주사 체제로의 전환에 힘썼던 노력의 결과다. LG는 국내 대기업 중 가장 먼저 지주사 체제로 탈바꿈했다.

1998년 IMF(국제통화기금) 외환 위기 이후 정부는 국내 기업들에게 지주사 설립을 허용했다. 이에 따라, LG는 2000년 7월 ‘21세기형 경영 체제 전환’이라는 로드맵을 통해 지주사 전환에 첫 발을 내딛었다. 당시 LG그룹은 공동 창업주인 구씨와 허씨 일가 간 대주주 지분 정리의 필요성을 근거로 선제적인 지주사 전환을 추진했다.

구광모 LG그룹 회장. <사진=LG>

그 일환으로 2001년 4월 LG화학을 인적 분할해 지주사인 LGCI와 LG화학, LG생활건강 등 3개 회사를 각각 출범시켰다. 2002년 4월엔 LG전자를 LGEI와 LG전자로 인적 분할했다. 현물 출자 방식의 유상증자를 통해 화학 부문 지주사인 LGCI는 LG화학, LG생활건강의 지분을 취득했고, 전자 부문 지주사인 LGEI는 LG전자 지분을 가졌다.

이어 2003년에는 LGCI와 LGEI가 합병하며 지주사 역할을 하는 ㈜LG가 탄생했다. 그룹을 대표하는 지주사가 공식 출범하면서 LG그룹은 각 계열사에 흩어져 있던 오너 일가 지분을 지주사로 집중하는 작업을 이어갔다. 특히 2004년 7월 공동 창업주 허씨 일가가 GS로 계열 분리하면서 전자, 화학 사업부문을 모체로 하는 현재의 LG그룹 위상을 마련하게 됐다.

당시 ㈜LG는 화학과 전자 부문 존속 법인 ㈜LG와 서비스 부문 신설 법인 ㈜GS홀딩스 등 두 개의 지주회사로 분할했다. 정유와 건설, 유통을 주력 사업으로 하는 GS그룹은 GS홀딩스를 중심으로 LG칼텍스정유, LG유통, LG홈쇼핑, LG건설 등 14개사를 데리고 LG 품을 떠났다. 그리고 2005년 3월 해당 계열사의 사명은 LG에서 GS로 바뀌었다. 1947년 LG 창립 후 3대에 걸쳐 함께 해 온 구씨와 허씨 일가는 이로써 완전한 그룹 분할을 달성했다.

GS그룹 뿐만 아니다. LG그룹은 LIG, LS, LF, LX, LT, 아워홈, 일양화학, 희성그룹 등 수많은 기업을 계열 분리했다. 장자 승계 원칙에 따라 경영 승계를 이어 온 범(凡)LG가는 이렇다 할 파열음 없이 안정적으로 계열 분리를 마쳤다.

재계에서는 안정적이고 투명한 LG그룹의 경영철학 덕분에 주요 사업부문에 대한 계열 분리가 큰 잡음없이 성공적으로 마무리될 수 있었다고 평가한다.

구 회장에서 시작돼 지주사인 ㈜LG와 LG전자, LG화학, LG유플러스 등으로 이어지는 지배구조를 완성한 LG그룹은 전자·화학·통신 사업에서 미래 먹거리를 발굴하고, 신성장동력을 육성하는 데 더 주력할 수 있게 됐다. 특히 의사결정이 용이한 지배구조를 구축함면서, 과거보다 대규모 투자 등 굵직한 현안들을 처리하기가 한결 수월해 졌다는 평가를 받고 있다.

LG전자 인포테인먼트 시스템이 탑재된 디지털 콕핏 콘셉트 이미지. <사진=LG전자>

당장, LG전자의 전장 사업이 본궤도에 오른 데 이어 전체 매출 비중에서도 괄목할 만한 성장을 보이고 있다. 전장 사업을 영위하는 LG전자 VS(자동차부품솔루션) 부문은 지난해 4분기 2조3960억원의 매출을 거두면서 핵심 신사업으로 부상했다. 이는 지난해 같은 기간 대비 44.6%나 증가한 수치다. 특히 글로벌 경기 침체에 따른 수요 감소로 TV, 생활가전 등 주력 사업의 실적이 부진을 겪고 있는데도 불구하고 VS 부문은 3분기 연속 흑자를 달성했다.

LG전자 관계자는 “VS 부문이 고부가, 고성능 제품 수주을 적극 수주하면서 매출 성장과 안정적인 수익성을 확보했다”며 “올해 전 세계 완성차 업체에 공급하는 전기차 구동 부품의 생산 능력을 확대해 실적을 더욱 끌어올릴 것으로 기대한다”고 밝혔다.

LG전자가 전장사업에서 두각을 드러낼 수 있었던 것은 구 회장의 용단 덕분이다. 2018년 구 회장은 부진을 겪고 있던 스마트폰 사업에서 철수하기로 결정하고, 대신 전장 사업에 공격적인 투자를 단행한다. 당시 LG전자는 캐나다 마그나인터내셔널과 1조원 규모의 전기차 파워트레인 합작사 ‘LG마그나’를 세우며 전장 사업을 위한 기틀을 다졌다.

구 회장이 ‘선택’과 ‘집중’을 통해 위기 사업을 정리하고, 신사업을 육성할 수 있었던 것은 원활한 의사결정이 가능한 완성형 지배구조 때문이라는 게 재계의 중론이다.

경기 평택시 LG 디지털파크 내 LG전자 HE연구소를 방문한 구광모 LG 회장. <사진=LG>

㈜LG를 중심으로 강력한 지배구조 체계를 갖춘 구 회장에 마지막 남은 숙제는 상속세 부담을 털어내는 것이다. 고(故) 구본무 LG그룹 선대회장의 뒤를 이어 2018년 회장직에 오른 구 회장은 7150억원 가량의 상속세를 분납하고 있다.

당시 구 회장은 7000억원이 넘는 상속세를 5년 간 연부연납 방식으로 납부키로 했다. 연부연납은 상속세 납부 세액이 2000만원을 초과할 경우 유가증권 등을 납세 담보로 제공하고 일정 기간 세금을 나눠 낼 수 있게 한 제도다. 그러나 상속세 규모가 워낙 크다 보니 재원 마련에 어려움을 겪고 있는 것으로 알려졌다.

구 회장은 2018년 상속 결정과 함께 보유하고 있던 판토스 지분 7.5%를 매각해 상속세 1차분을 마련했다. 2021년엔 LX홀딩스 보유 지분도 모두 매각해 추가 재원을 확보했다.

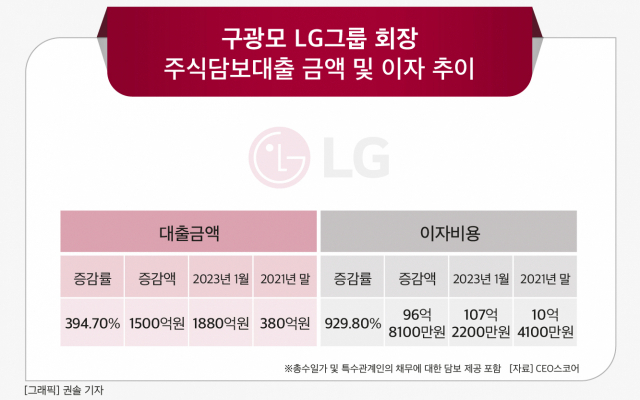

상속세 납부를 위해 구 회장은 주식담보대출도 진행했다. LG그룹내 보유 지분을 매각할 경우, 자칫 지배력을 약화시킬수도 있기 때문이다. 기업데이터연구소 CEO스코어에 따르면, 지난달 27일 기준 구 회장의 주식담보 대출금액은 총 1880억원으로 집계됐다. 이는 2021년 말에 비해 1500억원 가량 증가한 수치다.

구 회장은 지난해 11월 2건의 주식담보대출을 체결한 것으로 파악됐다. 대신증권에 65만8557주를 맡기고 360억원, 한국증권금융에서 250만주를 담보로 1260억원 등 총 1660억원을 차입했다.

구 회장이 보유 주식을 담보로 한 자금은 대부분 상속세 납부에 사용된 것으로 보인다. 구 회장은 지난해 말 약 1200억원 규모의 상속세 5차분을 납부했다.

이제 남은 것은 올 11월에 납부해야 할 마지막 상속세 6차분, 1200억원이다. 일천억원이 넘는 큰 규모의 마지막 상속세 납부금을 어떻게 해소할지가 구 회장 중심의 LG 지배구조의 마지막 마침표가 될 전망이다.

재계에서는 구 회장이 주식담보대출을 추가로 받을 것이라는 전망을 내놓고 있다. 이는 수백억원 규모의 이자 부담으로 이어질 수밖에 없다. 지난달 기준 구 회장이 연간 지불해야 하는 주식담보대출 이자는 총 107억원에 달하는 것으로 추산되고 있다.

재계 한 관계자는 “구 회장이 지분을 매각하는 것도 고려할 수 있지만 그렇게 되면 오랜 기간 걸쳐 완성된 LG그룹의 지배구조를 다시 위태롭게 만들 수도 있다”면서 “상속세 부담이 유난히 큰 국내 세법구조상 구 회장을 중심으로 한 LG의 지배구조 유지에도 큰 부담이 되고 있다”고 밝혔다.

[CEO스코어데일리 / 오창영 기자 / dongl@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 현대그린푸드 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/18/2024041809281806246_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.