5대 저축은행 3분기 소액신용대출금 5732억원, 전년동기 7.2% 증가

경기 침체로 저축은행의 경영 환경이 점점 악화하는 가운데 저신용 차주 비중이 높은 소액신용대출 연체액이 증가한 것으로 나타났다. 고금리 기조 장기화에 따라 이자 상환부담이 가중되고 있어 부실 리스크에 대한 우려도 커지고 있다.

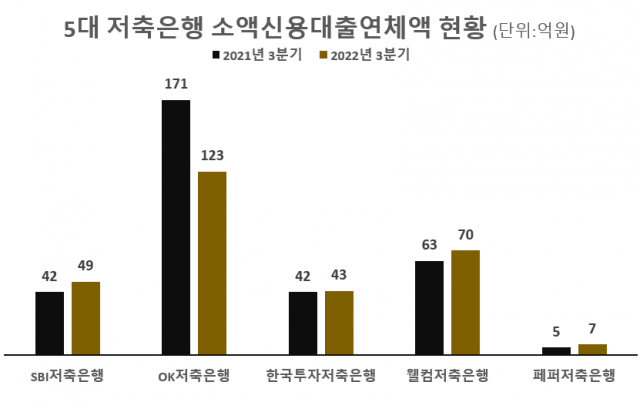

26일 금융권에 따르면 자산규모 상위 5대 저축은행(SBI·OK·한국투자·웰컴·페퍼저축은행)의 지난 3분기 소액신용대출금은 5732억원으로 집계됐다. 이는 전년동기 5346억원 대비 7.2% 증가한 규모이다.

대형 저축은행의 소액신용대출 증가세는 지난해부터 뚜렷하게 나타났다. 2021년 4분기 5305억원에서 △2022년 1분기 5318억원 △2분기 5457억원으로 매 분기 늘었다.

소액신용대출이 증가하면서 연체액도 덩달아 증가하는 추세인데 저축은행별로 온도차가 극명했다. 저축은행 중 OK저축은행은 유일하게 전년동기보다 소액신용대출과 연체액이 크게 감소했다. 작년 3분기 OK저축은행의 소액신용대출은 1968억원으로 전년동기 2027억원에 견줘 2.9% 감소했으며 연체액은 170억원에서 123억원으로 27.6% 줄었다.

이와 대조적으로 나머지 저축은행은 연체 규모가 일제히 증가했다. 지난 3분기 SBI저축은행은 전년동기보다 16.6% 증가한 49억원을 기록했다. 같은 기간 웰컴저축은행은 63억원에서 70억원으로 11.1% 증가했는데 소액신용대출금은 되레 1185억원에서 862억원으로 감소한 것이 눈에 띄었다.

이밖에 한국투자저축은행은 42억원에서 43억원으로 2.3% 늘었으며 페퍼저축은행의 경우 지난 3분기 연체액이 7억원으로 전년동기보다 40% 늘었지만 절대적인 규모는 저축은행 중 가장 작았다.

SBI저축은행 관계자는 “전체 자산에서 신용대출연체금액이 차지하는 비중이 미미하기고 하고 실제 연체율은 2.78%에서 2.20%로 줄어서 리스크 관리 측면에서 점점 개선되고 있다”고 말했다.

소액신용대출은 주로 급전이 필요한 저신용 차주들이 찾는 생계형 대출로 저축은행 입장에선 크게 이익이 되지 않지만 부실 위험은 큰 대출에 해당한다. 특히 여러 금융권에 걸쳐 대출을 시행한 다중채무자 비중이 높아 저축은행은 소액신용대출 리스크에 취약할 수밖에 없다. 실제 나이스신용평가에 따르면 지난해 3월말 기준 저축은행의 다중채무자 비중은 저축은행에서 대출을 시행한 전체 차주의 75.3%이며 취약차주 비중은 34.8%로 카드사(16.8%)보다 두 배 가량 높다.

고금리·고물가 등 경기 침체가 본격화하면서 취약차주의 이자 부담도 가중되고 있어 소액신용대출연체액 증가에 따라 저축은행의 건전성이 악화할 우려가 크다. 한국은행이 지난해 9월 발간한 금융안정보고서에 따르면 기준금리가 0.25%포인트(p) 인상되면 가계대출 차주 1인당 연간 평균 이자부담은 16만4000원 증가하는 것으로 나타났다.

곽수현 한국신용평가 연구원은 “물가 상승과 급격한 금리 인상, 시중 유동성 감소 영향으로 저축은행의 영업환경이 악화되고 있는 가운데 차주의 낮은 신용도, 높은 다중채무자 비중 등을 감안하면 건전성 하락 추세가 지속될 것”이라고 말했다.

[CEO스코어데일리 / 안은정 기자 / bonjour@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 현대그린푸드 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/18/2024041809281806246_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.