[창간 10주년 연중기획] 한국 경제 주역, 500대 기업 심층분석/ (63)NH농협생명

10년간 매출액 110조원…지난해 영업익 전년比 1000억 증가

2012년 출범 후 업계 상위권 유지…총자산 65조원 눈앞

높은 은행창구 영업 의존도…디지털화로 ‘비대면’ 확대 과제

NH농협생명은 2012년 3월 농협중앙회의 신용(금융)과 경제(유통) 사업을 쪼개는 ‘신경분리’에 의해 독립법인으로 출범했다. 전국 5000여개가 넘는 농협의 방대한 지역 네트워크를 바탕으로 생명보험업계 ‘빅3’를 위협할 정도의 성장세를 보였다.

다만 은행 창구에서 이뤄지는 방카슈랑스 영업에 의존해 왔다는 점은 약점으로 지목된다. 해당 영업 방식은 외형 확장에는 유리하지만, 주로 저축성보험에 치중돼 있어 2023년 도입될 새 국제회계기준(IFRS17)에 부담으로 작용할 것이라는 분석이다.

◇10년간 총 매출 110조 넘어…순익은 2018년 부진 털고 급성장

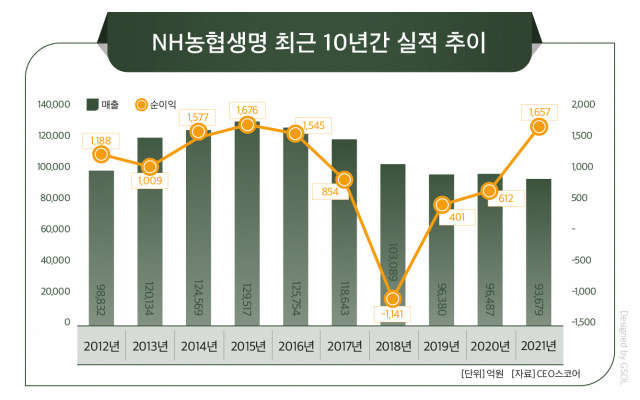

농협생명이 지난 10년간 거둬들인 매출(영업수익)은 총 110조7086억원이다. 사업기간이 1년 미만이던 2012년 당시 9조원대로 시작해 2013년부터 2016년까지 12조원대 매출을 올렸다. 그러나 2017년부터 새 국제회계기준(IFRS17) 도입에 대비해 체질개선을 단행하며 매출액은 하향세를 그렸다.

매출액을 연도별로 보면 △2012년 9조8833억원 △2013년 12조136억원 △2014년 12조4569억원 △2015년 12조9518억원 △2016년 12조5754억원 △2017년 11조8643억원 △2018년 10조3089억원 △2019년 9조6380억원 △2020년 9조6487억원 △2021년 9조3679억원으로 집계됐다.

농협생명의 순이익은 2015년부터 계속 줄어들다 2018년 1183억원 손실을 내며 적자 전환했다. 보장성보험으로의 포트폴리오 재조정으로 사업비 부담이 늘어난 데다, 해외 채권투자 부문에서 손실이 발생한 영향이다. 그러나 운용수익 증가와 보장성보험 호조로 1년 만에 반등에 성공했다.

연도별 순손익은 △2012년 1188억원 △2013년 1009억원 △2014년 1577억원 △2015년 1676억원 △2016년 1545억원 △2017년 854억원 △2018년 -1141억원 △2019년 401억원 △2020년 612억원 △2021년 1657억원이다.

◇총자산 65조원 눈앞…방카슈랑스 의존 영향 점포 수는 적어

농협생명은 출범과 동시에 생보사 자산 상위권에 자리매김했다. 농협중앙회와 농협금융지주의 지원이 뒷받침된 영향이다.

회사의 연도별 총자산은 △2012년 42조2533억원 △2013년 47조1777억원 △2014년 51조7294억원 △2015년 57조2190억원 △2016년 61조7012억원 △2017년 63조7030억원 △2018년 64조6773억원 △2019년 64조8154억원 △2020년 67조1429억원으로 매년 성장했다. 다만 지난해 총자산은 64조6152억원으로 전년보다 3.8% 줄었다.

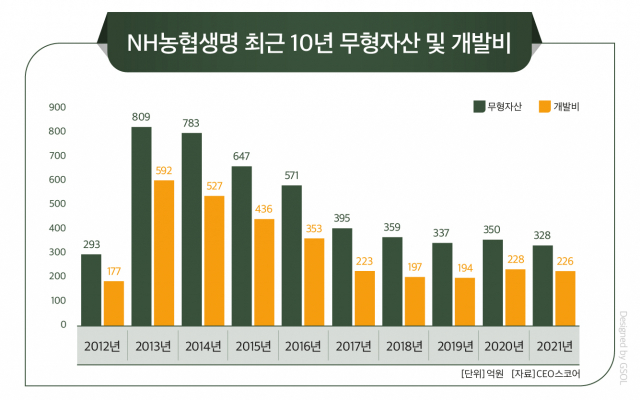

회사의 무형자산은 △2012년 293억원 △2013년 809억원 △2014년 783억원 △2015년 647억원 △2016년 571억원 △2017년 395억원 △2018년 359억원 △2019년 337억원 △2020년 350억원 △2021년 3분기 328억원을 기록했다.

이 가운데 개발비는 △2012년 177억원 △2013년 592억원 △2014년 527억원 △2015년 436억원 △2016년 353억원 △2017년 223억원 △2018년 197억원 △2019년 194억원 △2020년 228억원 △2021년 226억원으로 집계됐다.

임직원 수는 2014년 이후 1000명 선을 유지 중이다. 연도별로 보면 △2012년 793명 △2013년 902명 △2014년 1002명 △2015년 1059명 △2016년 1049명 △2017년 1085명 △2018년 1093명 △2019년 1050명 △2020년 1021명을 기록했다. 지난해 3분기 기준으로는 1020명이 재직 중이다.

점포 및 대리점 수 역시 상대적으로 적었다. 주로 농협의 영업망을 통한 방카슈랑스로 보험 판매 매출을 올렸기 때문으로 풀이된다. 전국 농협은행과 단위농협을 이용한 대면 영업으로부터 자생력을 키우는 일은 과제로 남았다.

농협생명의 점포 및 대리점 수를 연도별로 보면 △2012년 59곳·41곳 △2013년 83곳·94곳 △2014년 95곳·117곳 △2015년 114곳·140곳 △2016년 105곳·134곳 △2017년 106곳·125곳 △2018년 101곳·123곳 △2019년 94곳·133곳 △2020년 73곳·132곳 △2021년 3분기 71곳·133곳이다.

◇판매채널 다각화 과제…디지털화에 주력

올해 농협생명은 체질개선에 집중할 것으로 예상된다.

생명보험협회에 따르면 지난해 11월 기준 농협생명의 초회보험료 중 방카슈랑스가 차지하는 비중은 96.9%다. 창구에서 특정 보험사 상품 판매 비중을 25%로 제한하는 ‘방카슈랑스 25% 룰’ 예외 기간이 2027년까지 연장됐지만, 더욱 적극적인 채널 다변화가 요구되는 상황이다.

이에 농협생명은 대면영업 중심서 비대면을 강화하고자 디지털화에 주력하고 있다. 김인태 농협생명 대표는 “빅데이터·RPA를 활용한 업무 효율성 증대, 마이데이터사업 진출을 통한 데이터 마케팅 강화는 디지털 선도사로의 초석을 다지는 밑거름이 될 것”이라고 말했다.

농협생명은 우선 오는 3월 금융위원회 혁신금융 서비스로 지정된 ‘TM보험 스마트 고객확인 서비스’를 출시할 예정이다. 보험상품 모집인의 전화 설명과 함께 모바일로 상품 내용을 확인하고 고객이 직접 보험에 가입하는 서비스다.

모집인이 고객 확인과 상품 가입권유 단계를 거친 후 고객 스마트폰으로 URL을 전송하면 고객은 보험계약 서류를 확인해 보험에 가입할 수 있다. 가입어시스트 기능으로 상품 내용을 반복해서 확인·청취할 수 있으며 실시간 모집인 연결, 상담 예약 등도 가능하다.

또 책임준비금 검증 과정에 로봇 자동화 프로세스(RPA)를 도입하기도 했다. 책임준비금은 보험회사가 계약자에게 보험금을 지급하기 위해 적립하는 금액을 말한다. 수식이 복잡해 산출에 오랜 시간이 소요된다.

아울러 2023년 IFRS17 도입으로 저축성보험의 부채 부담이 늘어나면서 보장성보험 판매 비중을 높여야 하는 과제를 안았다. 포트폴리오 전환을 위한 디지털 비대면 영업 강화는 농협생명의 현안으로 자리했다.

농협생명 관계자는 “RPA도입으로 지난해 책임준비금 검증 과정을 자동화한 결과 약 8150시간의 연간 업무량을 절감할 수 있었다”면서 “금리연동형 보험에 우선 적용된 자동화 범위를 향후 금리확정형 보험과 IFRS17을 대비한 현금흐름 검증으로 확대해 나가는 등 자동화와 디지털화를 지속 추진해 나갈 계획”이라고 말했다.

[CEO스코어데일리 / 김기율 기자 / hkps099@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 넷마블의 5월 신작 MMORPG ‘레이븐2’](https://www.ceoscoredaily.com/photos/2024/04/19/2024041909194548328_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.