[기획] 주가로 본 올해 금융업 ‘명과 암’/ ⑧ 키움증권

브로커리지 수익성 확대… 마이데이터 신사업 기대감

주가 연초대비 20% 하락…10%선 배당매력도 떨어져

올해 금융계는 언택트 문화 정착과 디지털전략 고도화로 향하는 시기로 요약된다. 신종 코로나바이러스감염증(코로나19) 확산 시기와 맞물린 대출수요 폭증과 '동학개미' 열풍은 다수 금융기업에 최대실적 경신이라는 선물을 안겼다. 하지만 미국발 테이퍼링 우려와 가계대출 제한, 금리인상 기조 등 불확실성 해소라는 과제를 동시에 남겼다. 올 한 해 주요 금융기업의 주가 동향과 연계한 주요 이슈를 살펴 본다. <편집자주>

지난해부터 올 상반기까지 국내증시가 호황을 맞이한 가운데 가장 수혜를 본 대표적인 증권사로 키움증권이 꼽힌다. 경쟁사 대비 개인투자자 시장 점유율(M/S)이 높은 만큼 ‘동학개미운동’(개인투자자 국내증시 유입현상)에 따른 브로커리지 수익성이 대폭 개선됐다.

키움증권의 올 3분기 누적영업이익은 작년 동기 대비 41.32%(2809억원) 늘어난 9608억원으로 연간 영업이익 1조클럽에 무난히 입성할 것으로 보인다. 당기순이익도 같은 기간 46.66%(2296억원) 증가한 7215억원을 기록하는 등 호조세를 이어가고 있다.

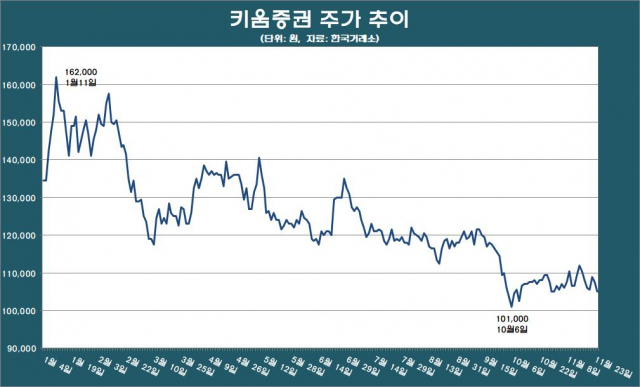

이처럼 수익성 증대로 인한 펀더멘탈(기초체력) 개선에도 주가 관리는 다소 실망스러운 모습이다. 11월 넷째주 주중(22~24일) 기준 키움증권 주가는 10만원 중후반대를 기록 중이다. 이는 연초대비 20%, 연중 최고점(1월11일)과는 34% 하락한 수준이다.

또 배당성향이 증권사 중 최하위에 머물고 있어 연말까지 극적인 반전을 기대하기도 어렵다는 평가다. 키움증권의 배당성향은 10%대 안팎으로 추정된다. 동종업계 배당성향이 평균 20% 이상을 기록했다는 점에서 절반 수준에 그친다.

다만 업계에서는 키움증권에 대해 여전히 성장 가능성이 높은 회사라고 보고 있다. 키움증권은 지난 6월말 4400억원 규모의 상환전환우선주(RCPS) 발행을 통해 자기자본 규모를 크게 늘렸다.

자기자본 규모는 올 3분기 기준 4조946억원으로 종합금융투자사업자 신청자격을 갖추게 됐다. 작년 말 2조8849억원 대비 41.93%(1조2096억원) 이상 증가한 수준이다.

증권사가 자기자본을 늘리는 이유는 신사업 투자여력을 늘리거나 자금조달을 원활히 하기 위해서다. 키움증권은 향후 종합금융투자사업자 인가를 받아 브로커리지(위탁매매) 뿐만 아니라 투자은행(IB) 부문을 강화하는 등 사업다각화에 힘을 실을 계획이다.

이보다 앞서 키움증권은 오는 12월부터 시범서비스를 시작하는 마이데이터 사업에서도 선도적인 역할을 할 것으로 기대를 모은다. 인터넷전문증권사라는 정체성과 모기업인 다우기술이 정보기술(IT) 업체라는 점에서 시너지가 예상된다.

키움증권은 지난 9월 금융위원회로부터 본허가를 승인받은 뒤 곧바로 마이데이터 서비스 기능 적합성 심사까지 통과하는 등 빠른 행보를 보이고 있다. 마이데이터 서비스 기능 적합성 심사는 금융사 애플리케이션(앱) 등 마이데이터 프로그램이 표준 응용프로그램환경(API) 최종 규격 기준에 적합한지 따져보는 심사이며 금융보안원이 주관한다.

키움증권은 인공지능(AI) 로보어드바이저 ‘키우고(GO)’에 마이데이터 서비스를 접목하는 공략을 펼칠 것으로 보인다. 이를 기반으로 고객 투자자산을 최대화할 수 있는 서비스를 제공해 종합금융플랫폼으로 도약할 방침이다.

키움증권 관계자는 “키움증권이 강점을 가지고 있는 금융투자 역량과 다우키움그룹의 IT 역량을 활용한 마이데이터 플랫폼을 준비 중”이라며 “고객 보유자산을 늘리는데 도움을 줄 수 있도록 할 것”이라고 말했다.

[CEO스코어데일리 / 홍승우 기자 / hongscoop@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 현대그린푸드 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/18/2024041809281806246_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.