LNG·LPG복합발전 사업 및 수소사업 진출…유라시아 터널 매각으로 투자비 확보 시도

SK가스(대표 윤병석)가 LPG(액화석유가스) 외 탱크터미널, 발전사업, 수소사업 등으로 사업영역을 다각화하고 있다. LPG 부문이 매출 증대와 별개로 수익구조가 약화하자 LPG 사업 의존도를 낮추고 새로운 사업을 통해 수익성을 끌어 올리기 위한 조치로 풀이된다.

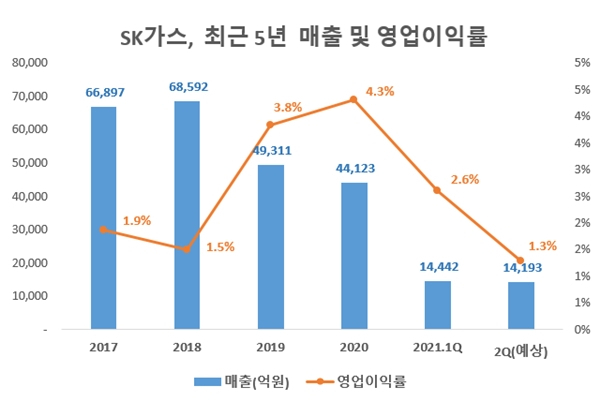

5일 금융정보업체 에프엔가이드에 따르면 SK가스의 2분기 매출은 1조4442억원, 영업이익은 376억원으로 추정되고 있다. 매출은 전년 동기 대비 37.6% 늘어난 수치이나 영업이익은 67.2% 감소하며 수익성이 둔화할 전망이다.

SK가스의 영업이익률은 2017년 1.9%에서 2018년 1.5%로 떨어졌다가 △2019년 3.8% △2020년 4.3% 등 지난해까지는 2년 연속 상승세를 나타냈다. LPG 가격 하락으로 매출은 과거 대비 축소됐는데, 해외 트레이딩 사업을 통해 수익성을 개선했다.

그러나 올해 들어서는 수익성이 다소 둔화하고 있다. 1분기 매출은 전년보다 16.9% 증가한 반면 영업이익은 56.4% 줄며 영업이익률은 2.6%로 떨어졌다. 2분기 예상 영업이익률은 이보다 더 낮은 1.3% 수준이며, 하반기에도 2% 초반대 이익률이 예상돼 연간 이익률은 2017년 수준에 그칠 전망이다.

LPG 국제가격은 올 들어 강세를 이어가고 있지만 수입사인 SK가스는 정부 정책 등에 따라 가격 인상을 즉각 시행하기 어렵다. 국제가 상승과 국내 LPG 시장가격을 올리는 시점 사이에서 발생하는 미반영분을 LPG 수입사가 떠안아야 하는 구조여서 매출 확대와 별개로 수익성이 둔화할 수 있다.

이에 따라 SK가스는 탱크터미널, LNG·LPG(액화석유가스)복합화력발전, 수소사업 등에 지속적으로 투자하고 있다. SK가스의 현재 매출은 가스사업부가 100%에 달할 만큼 의존도가 높고, LPG 가격 변동에 따른 수익성 방어에 한계가 있다는 판단에서다.

우선 SK가스는 울산GPS(구 당진에코파워) 석탄화력발전을 LNG·LPG복합발전으로 전환을 추진하고 있다. 이 사업은 1기가와트(GW) 규모의 LNG·LPG 겸용 발전으로, 2019년부터 2024년까지 6년간 총 1조2000억원이 투입되는 초대형 사업이다.

SK가스는 이 사업의 효과적 추진을 위해 한국석유공사와 함께 LNG 공급을 위한 탱크터미널 사업도 시작했다. 지난해 석유류 저장 및 부대사업을 위한 ‘코리아에너지터미널(KET)’을 설립, 울산 북항에 총 270만배럴 규모의 LNG 저장탱크와 총 170만배럴 규모의 석유류 탱크(12기), 3대의 연료 수송선이 한 번에 정박·하역할 수 있는 부두를 건립하고 있다.

SK가스는 또 롯데케미칼과 수소사업을 공동 추진하고 있다. 양사는 올해 안에 수소사업을 위한 합작사(JV)를 설립하고 기체수소 충전소 건설 및 수소연료전지 발전소를 시작으로 향후 협력체계를 확대, LNG 냉열을 활용해 생산된 액화 수소 공급 등 수소 밸류체인 전반에 걸친 사업 모델을 구축한다는 방침이다.

다만 사업 다각화를 위한 투자가 계속되면서 SK가스의 재무부담은 다소 높아진 상황이다. 이 회사 부채비율은 3월 말 기준 151.2%, 차입금의존도는 48.8%로 올 들어 각각 14.3%포인트, 7.3%포인트 높아졌다. SK가스는 투자비 확보를 위해 유라시아 해저터널 사업 지분매각도 추진하고 있다.

SK가스 관계자는 “아람코사의 LPG 국제가격이 유가, 선박운임, 환율 상승세와 맞물려 계속해서 오르고 있지만 시장의 안정성을 고려해 국내 공급가에 즉시 반영이 어려운 부분이 있다”며 “유라시아 해저터널 매각은 추진 중이나 아직 결정된 사항은 없다”고 말했다.

[CEO스코어데일리 / 김보배 기자 / bizbobae@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 넷마블의 5월 신작 MMORPG ‘레이븐2’](https://www.ceoscoredaily.com/photos/2024/04/19/2024041909194548328_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.